Witajcie,

przyszedł czas (najwyższy, mamy już połowę stycznia!) na podsumowanie moich inwestycji z 2025 roku. Bardziej filozoficzny wpis, podobnie jak rok temu popełniłem w dniu urodzin, zainteresowanych zachęcam do lektury.

Patrząc na osiągnięty wynik (z wszystkich inwestycji kapitałowych wypracowałem zysk w wysokości 12,91%) przychodzą mi do głowy słowa piosenki „Mogło być nic” Kwiatu Jabłoni… Mogę powiedzieć, że jestem zadowolony, po pełnym, drugim roku mojej giełdowej przygody ochroniłem kapitał, a nawet go (trochę) pomnożyłem. Pozostał jednak pewien niedosyt – szeroki rynek urósł tak bardzo, że czasem pojawiają myśli w stylu „mogłeś to zrobić lepiej”, „powtórzyłeś błędy z zeszłego roku”, „nie byłeś dostatecznie zdyscyplinowany” (vide lista cech skutecznych inwestorów).

Cóż, pewnie i mogłem osiągnąć wyższe zwroty, ale równie dobrze mogłem stracić kapitał (co zdarzało mi się w przeszłości). Krótko mówiąc – działam dalej – uczę się, rozwijam, nadal (!) popełniam błędy i trzymam się wyznaczonego kursu – inwestowania w wartość (lub jak to woli „fundamentalnego”).

To tyle tytułem wstępu, a teraz zapraszam już do świata moich inwestycji!

Łukasz

PS

Dla tych z Was, którzy nie czytali wcześniej mojego bloga – stosuję podejście oparte o filozofię aktywnego inwestowania w wartość. Jestem na początku drogi, której długoterminowym celem jest osiągnięcie niezależności finansowej głównie dzięki inwestycjom w publicznie notowane spółki (posiadam też udziały w prywatnych przedsiębiorstwach oraz inne aktywa finansowe). Droga ta jest kręta, wyboista i mam pełną świadomość, że czeka mnie jeszcze wiele trudnych chwil, błędów i nauki.

Skład portfela, skrótowy opis poszczególnych inwestycji oraz plany na najbliższy czas:

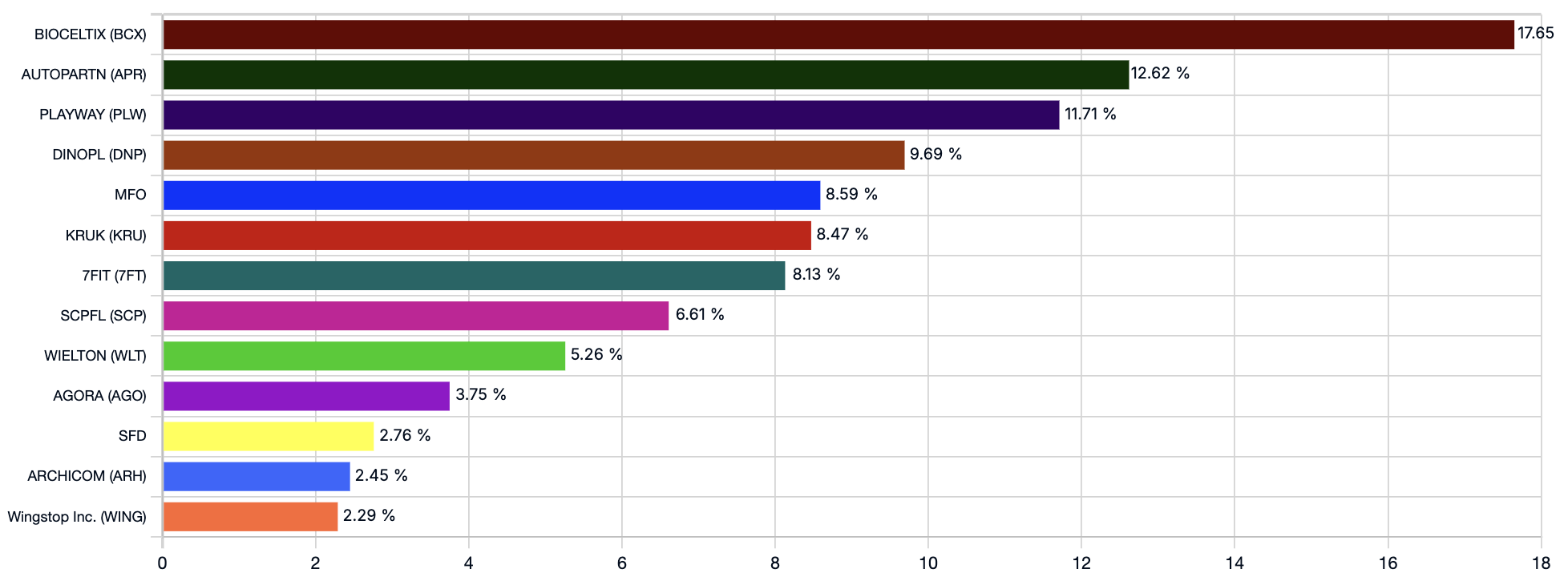

- 7FIT – stopa zwrotu za 2025: 81,4%, od początku inwestycji: 15,15%, udział w portfelu: 8,13%

Patrząc zarówno na stopę zwrotu, jak i osiągnięte przez zespół Michała Wasilewskiego wyniki finansowe śmiało mogę powiedzieć, że było to najlepsze 12 miesięcy mojej przygody z tą spółką. Stabilny, powtarzalny wzrost, nowe produkty, nowe rynki. Z tej perspektywy jestem spokojny. Wyzwaniem na pewno będzie utrzymanie marż na poziomach z ostatnich dwóch kwartałów oraz zmniejszenie zadłużenia. Pewnym ryzykiem, związanym ze skalą (bądźmy szczerzy – póki co mikro skalą) działalności jest oczywiście struktura organizacyjna i uzależnienie biznesu od kilku osób. Wiem, że proces profesjonalizacji trwa, czekam cierpliwie na wyniki roczne i czerwcowe WZA.

- Agora – stopa zwrotu za 2025:: 5,41%, od początku inwestycji: 5,41%, udział w portfelu: 3,75%

Relatywnie nowa pozycja w portfelu (pierwszy zakup dokonany w trzecim kwartale 2025). Zarządzający kontynuują restrukturyzację – połączyli zarządy „Gazety wyborczej” i „Gazeta.pl”, prowadzą proces zwolnień grupowych (łącznie odejdzie 166 osób). Pracują też nad dalszą integracją przejętego „Eurozet” – przenoszą siedzibę, wprowadzają dalsze zmiany organizacyjne. Zakładam, że przy malejących stopach procentowych spadną koszty obsługi zadłużenia, nadal możliwa jest też sprzedaż nieruchomości w Warszawie. Na którymś ze spotkań z inwestorami prezes nie zaprzeczył też gdy padło pytanie o potencjalne IPO spółki Helios. Ryzykiem są oczywiście zbliżające się wybory oraz ujemne wyniki biznesu „papierowego.” Podobnie jak w/w przypadku czekam na wyniki roczne, jeśli będą zgodne z moimi założeniami zamierzam pozycję powiększyć. Zaczęliśmy też chodzić z córką do Heliosa, na wspomniane IPO bym się nie obraził 😉

- Archicom – stopa zwrotu za 2025: -0,22%, od początku inwestycji: -0,22%, udział w portfelu: 2,45%

Od dłuższego czasu myślałem o inwestycji w firmę deweloperską – ze względu na stabilny wzrost, wypłacane dywidendy i niską korelację z posiadanymi w portfelu spółkami. Posiadam co prawda obligacje Victorii Dom, ale „dług” to nie to samo co akcje. Zastanawiałem się nad Dom Development, Echo Investment i Archicomem. Ten ostatni przyciągnął mnie swoim portfolio nieruchomości (budują zarówno w segmencie premium jak i standardowym), potencjałem wzrostu (4000 mieszkań od 2027, w optymistycznym scenariuszu potrojenie biznesu). Patrząc z perspektywy jakości pozytywnie oceniłem dołączenie do Grupy Echo Investment – zarządzający mogli wybrać inny podmiot z rynku. Podoba mi się też, a może przede wszystkim zarząd (kompetencje, doświadczenie, sposób komunikacji, ambicje). Nie przygotowywałem wyceny (nadrobię to procesowe niedociągnięcie niebawem), oparłem się na bardzo merytorycznych wpisach Tomka i Antiego. Ryzykiem są niższe marże i wolniejsze tempo przekazywania mieszkań. Pozycję zacząłem budować w listopadzie, zamierzam powiększyć w najbliższym czasie.

- Auto Partner – stopa zwrotu za 2025: -12,91%, od początku inwestycji: -12,91%, udział w portfelu: 12,62%

Pisząc ten tekst wiem już, że zarządzający uruchomili nowe centrum dystrybucyjne w Zgorzelcu i że w grudniu pokazali duży (17,9%) wzrost przychodów w porównaniu do tego samego okresu w 2024 roku. Czekałem spokojnie na te wydarzenia, nadal czekam – na mocne wejście na rynki Europy Zachodniej (w szczególności i pierwszej kolejności niemiecki), na wyższą efektywność (i marże) dzięki automatyzacji nowego obiektu, a także słabość konkurencji i może (choć szanse są małe) koniec deflacji cen producenckich. Inwestując w tą spółkę popełniłem jeden błąd – zbyt szybko zająłem dość dużą pozycję i przy dzisiejszej cenie nie chcę jej powiększać. Ryzyka jakie identyfikuję to niskie marże spowodowane walką konkurencyjną (także z rodzimym InterCars’em) oraz wspomnianą deflacją cen, a także wolniejsze od zakładanego tempo wzrostu na rynkach zagranicznych. O zwrot w średnim i długim terminie jednak się nie martwię, wartość wewnętrzną oszacowałem na min. 30 złotych, spółkę traktuję jako wzrostową i chciałbym mieć ten „problem” gdy cena osiągnie zakładaną przeze mnie wartość, a spółka dalej będzie zwiększała przychody i zyski.

- Bioceltix – stopa zwrotu za 2025: -11,42%, od początku inwestycji: 17,61%, udział w portfelu: 17,65 %

Opóźnienia, opóźnienia i jeszcze raz opóźnienia. Taka jest biotechnologia, ale coraz bardziej przestaje mi się podobać sposób zarządzania, komunikacji i pewność siebie Pawła Wielgusa. Zamiast skupić się na najważniejszym projekcie traci czas na poboczne czynności, do tego popełnia moim zdaniem możliwe do przewidzenia błędy. Merytorycznie temat (opracowywanych leków) bardzo mi się podoba, w przypadku tej inwestycji liczę na naprawdę solidne zwroty. Myślę jednak, że nie będę już czekał na leczenie „kotów i wielbłądów” i nie zostanę z tą spółką (a w szczególności jej zarządzającymi) na dłużej. Bacznie przyglądam się prowadzonym procesom – komunikacji z EMA, budowie fabryki (choć też czasem się zastanawiam czy decyzja o jej budowie była słuszna) i konkurencyjnym projektom. Vetiobankowi się nie udało, ale kto wie ile firm czai się za rogiem z podobnymi projektami? Ryzyka na tym etapie – kolejne opóźnienia i związana z nimi emisja akcji lub utrata dotacji na budowę fabryki, brak kompetencji w organizacji produkcji i dystrybucji leków.Trochę żałuję, że nie skróciłem pozycji gdy cena (bez merytorycznych powodów) przebijała 120 złotych. Analitycy wyceniają spółkę na około 200 złotych przy założeniu, że EMA dopuści wszystkie trzy leki do sprzedaży i 300 złotych w przypadku pozyskania partnera. Próbowałem robić własne szacunki na podstawie liczby sprzedanych leków i udziałów rynkowych, ale nic mądrego mi z tych wyliczeń póki co nie wyszło.

- Dino – stopa zwrotu za 2025: 6,08%, od początku inwestycji: 21,87%, udział w portfelu: 9,69%

Inwestycję traktuję jako długoterminową, dlatego mimo aktualnych zawirowań nie zamierzam nic robić (tzn zmniejszać lub tym bardziej całkowicie pozbywać się akcji). Zakupów dokonywałem przy cenie 338 (przed splitem) i uważam, że mam dzięki temu spory margines bezpieczeństwa. Co może pójść nie tak? Zwiększą się koszty pracownicze, LFL i w konsekwencji marże będą na niższych poziomach, spadnie tempo wzrostu. Przyglądam się oczywiście sytuacji związanej z roszczeniami pracowników, Biedronce, która otwiera swoje sklepy w coraz mniejszych miejscowościach. Wiem jednak (tzn wierzę i takie przyjmuję założenie), że Dino budując trzy centra logistyczne w przeciągu 2-3 lat (licząc zeszły rok) otworzy dobre 1000 sklepów, a podwojenie biznesu w dłuższym horyzoncie też jest możliwe. Jak rozwinie się projekt sieci stacji paliw, sprzedaż e-Zebry? Tego nie wiem, trzymam kciuki żeby się udało. Za wysoki LFL w przyszłości również!

- Kruk S.A – stopa zwrotu za 2025: 36,9%, od początku inwestycji: 36,9%, udział w portfelu: 8,47%

Rekordowe spłaty (1 mld złotych kwartalnie), wydaje się opanowana sytuacja na rynku Hiszpańskim, zapowiadany (nie widzę powodów by nie miał być zrealizowany) duży program inwestycyjny, spadające stopy procentowe i wdrażanie nowych rozwiązań w obszarze infrastruktury IT. Pewnym ryzykiem mogą być wyższe ceny portfeli wierzytelności, mniejsza skala działalności w Hiszpanii czy trudności na rynku francuskim gdy Kruk zacznie tam pracować operacyjnie bez pośredników. Maruderzy oczywiście powiedzą też , że Prezes Krupa znów sprzedał pakiet akcji i kupił jakiś obraz. Ja wolę jednak czekać aż wejdzie do Wielkiej Brytanii, a potem Stanów Zjednoczonych.

- MFO – stopa zwrotu za 2025: 4,18%, od początku inwestycji: 4,18%, udział w portfelu: 8,59%

Spółkę oraz moją tezę szerzej opisywałem w poprzednim podsumowaniu, zbyt wiele się od tego czasu nie zmieniło. Czekam tak naprawdę na wyniki roczne, po cichu (nie mówcie nikomu, a szczególnie zarządowi Wieltonu 😉 ) liczę na wzrost cen stali oraz poprawę koniunktury na rynku niemieckim. Pozostaje „tylko” wytrzymać w tym „bezczynnym” czekaniu. Wartość wewnętrzną oszacowałem w przedziale 70-80 złotych i póki co zamierzam ją sprzedać gdy cena osiągnie zakładany poziom.

- Playway – stopa zwrotu za 2025: -1,16%, początku inwestycji: -4,28%, udział w portfelu: 11,71%

Inwestycję niezmiennie traktuję jako dywidendowy stabilizator portfela i „masową ekspozycję na tani gaming”. W ostatnim czasie sporo przeceniona, nie zamierzam jej jednak raczej powiększać, no chyba, że cena zeszłaby w okolice 200 złotych… W tym roku jednak pojawi się premiera jednego z dwóch najważniejszych koni pociągowych – Car Mechanic Symulatora. Mam przyjemność zasiadać w Radach Nadzorczych dwóch spółek ze stajni Playwaya i trochę bardziej od środka przyglądać się realizacji strategii wzrostu, skupieniu na dystrybucji zysków do akcjonariuszy, wyśrubowanym procesom, a przede wszystkim ogromnej (już chyba legendarnej) dyscyplinie kosztowej. Na którymś ze spotkań z inwestorami nieśmiale pojawił się też wątek ewentualnego skupu akcji, na którym skorzystaliby długoterminowi akcjonariusze. Spółka nadal poza radarami funduszy, z de facto jednoosobowym zarządem i unikalnym (może zbyt unikalnym?) modelem biznesowym. Z racji dywidendowego charakteru inwestycji mniej (co nie znaczy, że w ogóle) interesują mnie losy poszczególnych gier, najważniejsza jest generowana gotówka i kluczowe produkcje, które jej strumienie zapewniają – jeśli w tym obszarze zacznie się dziać coś niepokojącego bez sentymentów pokład opuszczę.

- Scope Fluidics – stopa zwrotu za 2025: -17,18%, od początku inwestycji: -17,18%, udział w portfelu: 6,61%

Ciekawe (ale nie jakoś bardzo zaskakujące) jest to, jak może się zmienić postrzeganie spółki. W poprzednim podsumowaniu pisałem, że jestem mniej pewny pozycji zajętej na Scope (w porównaniu do Bioceltix), a dziś, po niespełna czterech miesiącach jest prawie odwrotnie. Mimo problemów z hiszpańskim podwykonawcą, zatrzymanej dywidendzie czy wciąż mniejszej wiedzy o samym rozwiązaniu mam jednak większe zaufanie do Panów Garsteckiego i Ruty. Dużo bardziej przekonuje mnie też ich koncepcja, a w zasadzie realizacja koncepcji Scope Discovery. Liczę na komercjalizację (sprzedaż całości lub części) projektu Bacteromic w 2026 roku i wówczas będę decydował czy albo bardziej w jakim zakresie zostawać z tą inwestycją na dłużej. Ryzyka – wciąż mój relatywnie niski poziom merytorycznej wiedzy w temacie (czyli de facto spekulacja, ważne że świadoma), porażki komercyjne nowych projektów (Edocera, Hybolic i i kolejnych), dalsze problemy operacyjne w rozwoju Bacteromica, niezadowalająca cena sprzedaży spółki celowej z nim powiązanej.

- SFD – stopa zwrotu za 2025: 52,53%, od początku inwestycji: 13,81%, udział w portfelu: 2,76%

Stopa zwrotu może nie tak imponująca jak opisany na początku listy 7 FIT, ale osiągnięte solidne 52% za ostatnie 12 miesięcy to moim zdaniem dowód uznania za efekty działań restrukturyzacyjnych i w efekcie powrót do wzrostów przychodów i sensownych marż. Póki co będę się przyglądał, w szczególności interesuje mnie utrzymanie osiągniętych parametrów finansowych (co może być pewnym wyzwaniem), ale też projekt własnego zakładu produkcyjnego (joint-venture z jednym z dostawców – ciekawe, że to już drugi przypadek próbowania się z własną produkcją w moim zestawieniu). Pozycja dość mała, rozważam wyjście w średnim terminie i skupienie się na wspomnianym „mniejszym bracie.”

- Wielton – stopa zwrotu za 2025: -8,32%, od początku inwestycji: -8,32%, udział w portfelu: 5,26%

Przyszło mi na myśl skojarzenie z polskim serialem „Idź przodem bracie” (jeśli nie oglądaliście to polecam, kino niezbyt ambitne, ale dobre) i tak sobie wyobraziłem gdy jeden brat (Mariusz) mówi to do drugiego, Pawła Szataniaka, który przejął rolę Prezesa Zarządu w Wieltonie w grudniu 2025. Żarty żartami, sytuacja natomiast jest dosyć poważna. Spółka nie dość, że cykliczna (cała branża TSL w Europie cierpli na różnego rodzaju dolegliwości) to mamy jeszcze klasycznego, lynchowskiego „turnarounda.” Spadająca sprzedaż, ogromne zadłużenie, straty, niedokończona (i wszystko wskazuje na to, że tak zostanie) fabryka chłodni. Po drugiej stronie ratunkowa emisja objęta przez wspomnianych braci oraz znane fundusze Esaliens i Value FIZ (ten drugi pomagał kiedyś Mo-brukowi). Temat trudny, rozsądek podpowiadał mi by go nie ruszać, a jednak wszedłem drugi raz to tej samej rzeki. Trzymam rękę na pulsie, jestem w kontakcie ze spółką, a przede wszystkim przyglądam się sytuacji w branży. Najbliższy kwartał pewnie jeszcze nic nie zmieni, ale ten rok powinien już pokazać, dokąd „brat” zmierza…

- Wingstop – stopa zwrotu za 2025: -5,81%, od początku inwestycji: -5,81%, udział w portfelu: 2,29%

O spółce pisałem dość szczegółowo na blogu, omawialiśmy ją też z Irkiem i Bartkiem Szymą, który tak naprawdę (dziękuję!) dokonał tego „skrzydlatego” znaleziska. Sieć ma model biznesowy bardzo zbliżony do Domino’s Pizza – lekki system franczyzowy, mniejsze lokale, nastawione na dowóz i odbiór osobisty (ponad 90% sprzedaży), partnerstwa sportowe (min. NBA, NFL, UFC). Różni ich skala – WingStop ma „dopiero” 3000 lokalizacji, w długim terminie celują w potrojenie skali działania (w USA, ale także Europie i Azji). Korzystając z gorszego dla sieci gastronomicznych sentymentu dokonałem pierwszych zakupów w cenie 250$, po wynikach rocznych zamierzam pozycję powiększyć. Słabą stroną spółki jest wrażliwość na cenę kurczaka (główny składnik w menu), ryzykiem będzie też wolniejszy rozwój – aktywnie poszukują master franczyzobiorcy w Europie (co ciekawe starają się o nią wspomniane Domino’s i jedna z największych firmy private Equity, KKR).

Jak może zauważyliście w portfelu nie ma już spółki McDonalds – mówiąc prostym językiem, wymieniłem ją na Wingstopa, a będąc bardziej precyzyjnym zamknąłem pozycję z 6% zyskiem (tak prawdę zwrot uratowały dywidendy). Uznałem, że Wingstop ma dużo większy potencjał do wzrostu w długim terminie. Powrotu do McDonalds’a nie wykluczam w przyszłości, nie obrażamy się na siebie, ale chwilowo wolę kurczaka w koreańskim sosie BBQ i waniliową colę od BigMaca 😉

Zakończyłem też krótką przygodę z poznańskim Pekabexem, udział był na szczęście śladowy (niespełna 2%) więc procentowo duża strata (-25%) wielkiej krzywdy portfelowi nie zrobiła. Kupiłem bo moim zdaniem „było już dostatecznie tanio”, a backlog rekordowy. Zapowiadana strata 19 mln finalnie skończyła się na 21 mln, kurs wędrował dalej na południe i póki co oznak zyskownych kontraktów nie widać.

Wniosek, przynajmniej teoretyczny jest taki by na tym etapie mojej giełdowej przygody nie ruszać tematów zbyt trudnych, szybciej ciąć straty i być bardziej sceptycznym w osądach. Chciałbym mieć w portfelu więcej spółek jakościowych, tzw „quality.” Dość krótkie, ale intensywne doświadczenia pokazują mi, że firmami tego typu w portfelu czuję się lepiej, a co ważne za tym samopoczuciem idą też wyniki.

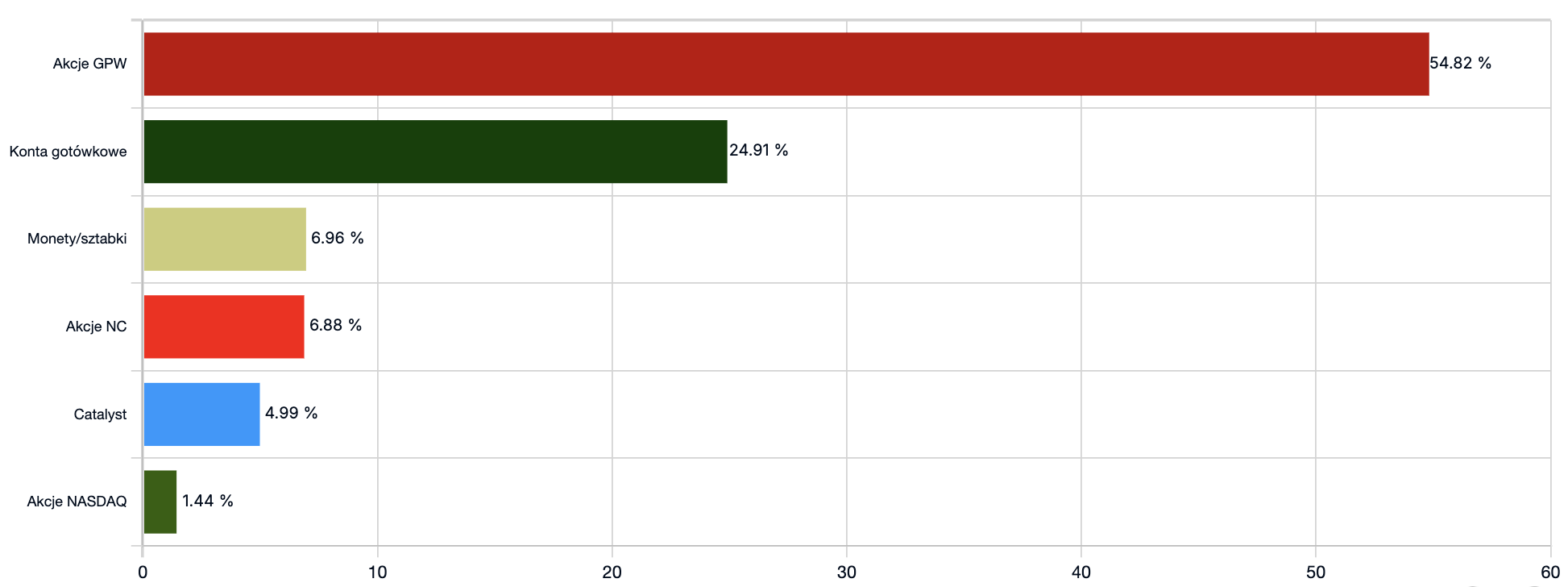

Stopa zwrotu z portfela akcji za 2025 : 9,21%

Portfolio uwzględniające wszystkie aktywa finansowe:

Poza akcjami posiadam też inne aktywa inwestycyjne. Jako zabezpieczenie portfela (i rodzinnych inwestycji) systematycznie dokupujemy fizyczne złoto, które w zeszłym roku przyniosło całkiem przyjemny zysk na poziomie około 50% oraz obligacje korporacyjne (nad nimi się jednak zastanawiam – spadające stopy procentowe zmniejszają ich atrakcyjność w porównaniu do akcji). Cały czas utrzymuję też relatywnie dużą pozycję gotówkową (około 25%).

Stopa zwrotu z całego portfela za 2025: 12,91%

Wyniki poprzednich kwartałów znajdziecie klikając w odpowiednie linki:

- https://okiemstratega.pl/podsumowanie-portfela-akcji-na-koniec-pierwszego-kwartalu-2024/

- https://okiemstratega.pl/podsumowanie-inwestycji-na-koniec-drugiego-kwartalu-2024/

- https://okiemstratega.pl/podsumowanie-inwestycji-na-koniec-trzeciego-kwartalu-2024/

- https://okiemstratega.pl/urodzinowe-marzenia-noworoczne-postanowienia-i-male-podsumowanie-2024-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-w-2024-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-w-i-kwartale-2025-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-po-drugim-kwartale-2025-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-po-trzecim-kwartale-2025-roku/

- https://okiemstratega.pl/urodzinowe-przemyslenia-i-wnioski-z-mijajacego-roku/

„Najlepszą strategią inwestycyjną jest taka, którą naprawdę wdrożysz.”

Warren Buffett

Podsumowanie

Tak jak pisałem na wstępie wraz z końcem 2025 roku minął mój drugi pełny rok profesjonalnej, prawie pełnoetatowej, obecności na rynku kapitałowym. Mimo upływu tego czasu, a przede wszystkim zebranych doświadczeń wiem, że to nadal początek drogi i że sporo jeszcze pracy przede mną. W jednym z wywiadów Konrad Łapiński, zarządzający funduszem Total FIZ, powiedział, że inwestora powinno oceniać się po trzech latach – to dostatecznie długi czas by w otoczeniu wielu wydarzeń gospodarczych czy geopolitycznych sprawdzić obraną strategię, siebie w codziennej pracy i przede wszystkim osiągnięte wyniki. Mam zatem jeszcze trochę czasu, a jednego możemy być pewni – ten czas na pewno upłynie.

Co planuję zrobić, poprawić, a czego nie robić w 2026 roku?

- analizować kolejne spółki, także te, w które nie chcę inwestować (vide jeden z ostatnich newsletterów Tomka Publicewicza – dziękuję za tę cenną radę!)

- poświęcić więcej czasu na naukę, ale przede wszystkim praktykę zarządzania całym portfolio. Gołym okiem widać, że niektóre pozycje są zbyt małe (np. Archicom), niektóre za bardzo ze sobą skorelowane (7FIT i SFD), a niektórych akcji wcale nie powinienem już posiadać (Wielton)

- chcę bardziej trzymać się procesu w codziennej pracy – nie inwestować bez własnej wyceny, wstrzymywać się z pewnymi decyzjami, kłaść większy nacisk na analizę potencjalnych ryzyk (które jak wiemy potrafią się nierzadko materializować)

- chcę polepszyć mój warsztat związany z wyceną spółek różnymi metodami (by nie być przysłowiowym „człowiekiem z młotkiem”)

- będę bardziej systematycznie prowadził i wracał do mojego dziennika ze szczególnym naciskiem na emocje związane z konkretnymi decyzjami (nie tylko transakcjami)

- dalej będę rozwijał projekt Okiem Stratega – zarówno bloga jak i newsletter

- postaram się nie popełniać tych samych błędów…

Myślę, że na dziś wyczerpałem temat inwestycji z 2025 roku, jeśli chcielibyście porozmawiać o strategii inwestowania w wartość, doborze spółek do portfela czy którejś z konkretnych inwestycji – piszcie śmiało albo wpadajcie do mnie do biura – zapraszam!

Korzystając z okazji dziękuję wszystkim, którzy towarzyszą mi i wspierają w tej fascynującej podróży – rodzinie, przyjaciołom, kolegom.

Do zobaczenia wkrótce,

Łukasz Pelowski

PS

Wielu z Was dołączyło w trakcie roku do grona subskrybentów newslettera Okiem Stratega, przygotowałem dla Was archiwum wydań z 2025 – zainteresowanych nadrobieniem zaległości zapraszam tutaj.