Witajcie,

pierwszy kwartał 2026 za nami, czas więc na małe podsumowanie. Celowo napisałem „małe” bo w tym roku postanowiłem skondensować informacje w kwartalnych wpisach, a w zamian za to przygotuję nową kategorię „dziennik inwestycyjny”, gdzie systematycznie będę publikował wpisy dotyczące spółek portfelowych. Umieszczę tam treści z poszczególnych podsumowań, dodam tezy inwestycyjne, notatki o towarzyszących mi emocjach i aktualizacje wycen.

Rok zaczął się dobrze, żeby nie powiedzieć za dobrze, bo aktualnie jesteśmy świadkami kolejnego konfliktu zbrojnego, w mojej prywatnej ocenie totalnie bezsensownego, tym razem na Bliskim Wschodzie. Jego wpływ na gospodarkę (także polską) powoli staje się już widoczny (selektywny wzrost cen, a przede wszystkim wszechobecna niepewność), a jeśli nie dojdzie do jego w miarę szybkiego zakończenia (kilka tygodniu) to wyższa inflacja i spadek konsumpcji negatywnie wpłyną zarówno na przychody jak i marże większości przedsiębiorstw. Póki co słyszymy o wstrzymaniu obniżek stóp procentowych, a jeśli zobaczymy podwyżki wzrosną także koszty obsługi zadłużenia i pewnie pogorszą warunki nowego finansowania. Złowieszczych prognoz cen ropy po 200$ i ogólnoświatowej recesji na ten moment (powiedzmy pierwsze pół roku) nie biorę pod uwagę, co nie oznacza, że nie będę się do tego przygotowywał – ale o tym piszę w podsumowaniu.

To chyba tyle tytułem szerszego spojrzenia na rynek, więcej o potencjalnych konsekwencjach konfliktu i średnioterminowej przyszłości piszę przy poszczególnych spółkach. Ja natomiast w minionych trzech miesiącach skupiłem się na rozwoju inwestycyjnego warsztatu. Wziąłem udział w seminarium z Aswathem Damodaranem, gdzie poza wieloma studiami przypadków i dziesiątkami modeli finansowych skupiliśmy się na łączeniu historii z liczbami. Zainteresowanych odsyłam do obszernej relacji, którą umieściłem na blogu. Ciekaw jestem, w którym obozie jesteście – „number crunchers” czy raczej „storytellers”?

Poza wycenami cały czas zgłębiam tajniki psychologii inwestowania, a w trudniejszych rynkowych momentach wracam też do klasyków – tym razem padło na Howarda Marksa i „Najważniejszą rzecz” – jeśli chcecie przypomnieć sobie jego historię, filozofię inwestycyjną i wyznawane zasady zapraszam do artykułu o tej wybitnej postaci.

W portfelu też trochę się działo (czas pokaże czy to dobrze czy źle). W lutym zmniejszyłem zaangażowanie w Wieltonie oraz Playway’u, w marcu wyszedłem (z kilkuprocentowym zyskiem) z inwestycji w SFD i częściowo z Autopartnera. Początkowe pozycje zająłem na spółkach CD Projekt i Mobruk (to moje drugie podejście do obu przedsiębiorstw) oraz Enter Air. By móc uczestniczyć w WZA dokonałem też mikro zakupów akcji Grupy Kapitałowej Immobile oraz Poltreg.

Więcej o powodach powyższych transakcji piszę poniżej w szczegółach portfela oraz podsumowaniu, a teraz zapraszam już do świata moich inwestycji!

Łukasz

PS

Dla tych z Was, którzy nie czytali wcześniej mojego bloga i newslettera – stosuję podejście oparte o filozofię aktywnego inwestowania w wartość. Jestem na początku drogi, której długoterminowym celem jest osiągnięcie niezależności finansowej głównie dzięki inwestycjom w publicznie notowane spółki (posiadam też udziały w prywatnych przedsiębiorstwach oraz inne aktywa finansowe). Droga ta jest kręta, wyboista i mam pełną świadomość, że czeka mnie jeszcze wiele trudnych chwil, błędów i nauki.

„Mody przychodzą i odchodzą, ale dobre zasady pozostają.”

François Rochon

Skład portfela, skrótowy opis poszczególnych inwestycji oraz plany na najbliższy czas:

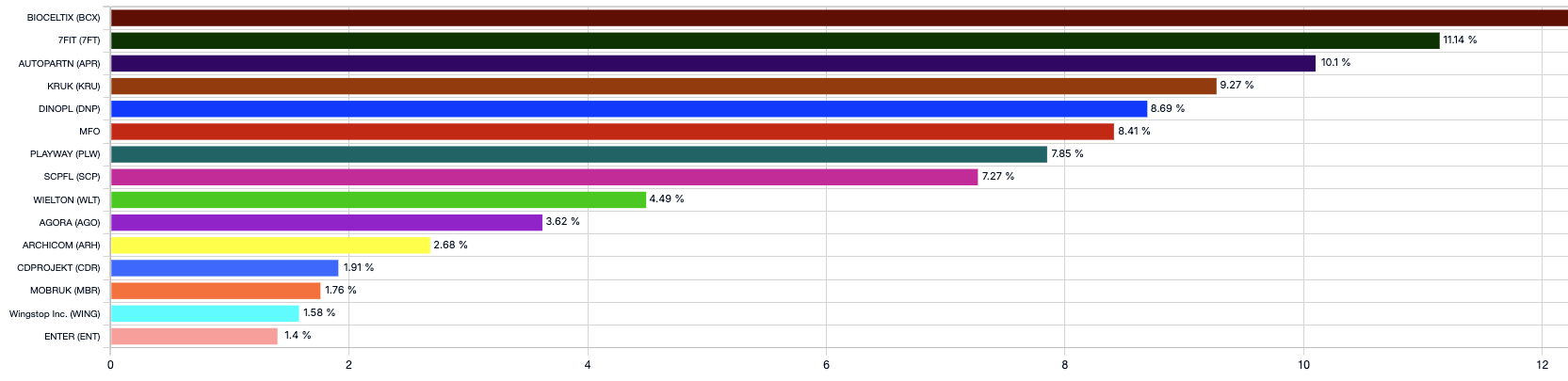

- 7FIT – stopa zwrotu na koniec pierwszego kwartału 2026: 29,91%, od początku inwestycji: 49,01%, udział w portfelu: 11,14%

Mój potencjalny pierwszy multibagger. Cieszę się, bo spółkę dojrzałem na dość wczesnym etapie i co równie ważne podszedłem do niej zgodnie z opracowanym procesem – rzetelna analiza fundamentalna, relacja z głównym akcjonariuszem i zarządem, zakup w kilku transzach. Wisienką na torcie jest współpraca handlowa mojej narzeczonej, która używa produktów spółki do produkcji soków i innych napojów. Zadowalające (i stabilne) dynamiki przychodów i zysków, strategia sprzedaży nie uzależniona od drogich influencerów i selektywna dostępność (produktów 7 FIT nie znajdziecie w Żabce czy Lidlu). W ostatnim kwartale zakupiono nieruchomość gruntową celem budowy własnego magazynu, zarządzający odeszli też (na szczęście) od niektórych, nazwijmy to rozpraszających, dodatkowych projektów. Pojawię się pewnie na WZA by przybić piątkę i zadać parę pytań.

- Agora – stopa zwrotu na koniec pierwszego kwartału 2026: -10,99%, od początku inwestycji: -6,17%, udział w portfelu: 3,62%

O ile o przyszłość 7FIT jestem dość spokojny, tak z Agorą mam mieszane uczucia. Z jednej strony prowadzona restrukturyzacja, której efekty powinniśmy zobaczyć w tym roku, pozytywnie zaskakujące „radio” (jednak nie wszyscy przerzucili się na Spotify), intensywna praca nad segmentem OOH, dobrze prowadzony biznes kinowy i solidne przepływy gotówkowe, a z drugiej stygmat biznesu schyłkowego (z legendarną prasą na czele) i ryzyko zbliżających się wyborów, których wynik może znacząco (negatywnie) wpłynąć na przychody z reklam. Przydałoby się IPO Heliosa (dzięki któremu spółka mogłaby znacząco zredukować zadłużenie), na które po cichu liczyłem albo jakaś akwizycja by odczarować spółkę, która jest przez szeroki rynek raczej nielubiana. Po uzupełnieniu dziennika będę decydował co z tą inwestycją zrobić.

- Archicom – stopa zwrotu na koniec pierwszego kwartału 2026: 1,78%, od początku inwestycji: 1,56%, udział w portfelu: 2,68%

Od poprzedniego wpisu niewiele się zmieniło – to dobrze. Maruderzy powiedzą, że przekazań jest mniej niż zakładano, że (nieznacznie) obniżono krótkoterminowe cele. Traktuję Archicom jako długoterminową inwestycję, która w perspektywie 3-5 lat powinna się conajmniej podwoić. Wyzwania, które przed nimi stoją to konieczność powiększenia banku ziemi by realizować cele strategiczne (przekazywanie 4000 mieszkań rocznie od 2027 i pozycja w top 3 polskich deweloperów). Podoba mi się pomysł „mocnego” wejścia na rynek trójmiejski – zakładam tutaj zakup dużych gruntów lub ewentualną akwizycję lokalnego dewelopera. Ten wzrost oczywiście trzeba będzie jakoś sfinansować – nie wykluczam ryzyka emisji w średnim terminie. Super analityczną robotę zrobił Tomek Publicewicz w jednym ze swoich newsletterów (polecam!) i Anti na Portalu Analiz.

- Auto Partner – stopa zwrotu na koniec pierwszego kwartału 2026: 8,43%, od początku inwestycji: -2,1%, udział w portfelu: 10,1%

W marcu skróciłem pozycję o jedną trzecią. Długoterminowo nadal w spółkę wierzę, na teraz martwi mnie jednak przedłużająca się deflacja cen producentów i brak popytu (niskie dynamiki wzrostu). Pisząc ten tekst (08.04) widzę już wyniki Intercars za marzec i dynamikę 19,7% rdr. Ciekaw jestem co pokaże AutoPartner. Według zarządzających w trzecim kwartale nowe centrum dystrybucyjne w Zgorzelcu powinno już „chodzić pełną parą”, a jego automatyzacja zwiększyć wydajność operacyjną o 30%. Zacząłem się zastanawiać, a dokładniej porównywać modele biznesowe tych dwóch dystrybutorów, jeśli dojdę do jakiś sensownych wniosków na pewno się z Wami podzielę.

Aktualizacja z 09.04 – spółka pokazała bardzo dobre (co ciekawe prawie identyczne jak Inter Cars) dynamiki za marzec – 19.5% rdr. Zobaczymy co przyniosą kolejne miesiące.

- Bioceltix – stopa zwrotu na koniec pierwszego kwartału 2026: -1,55%, od początku inwestycji: 15,79%, udział w portfelu: 18,95 %

Podium w konkursie na spółkę roku organizowanym przez Puls Biznesu… Trochę żart, ale już tak bardziej poważnie (pomijając, że nie powinienem żartować ze swoich inwestycji!) liczę na to, że Paweł i Łukasz dowiozą główne cele i podpiszą umowę partneringową. Zakładam, że to bardziej 2027, ale to chyba i tak nie jest zbyt odległa perspektywa. Mimo wielu opóźnień i emisji krok po kroku realizują strategiczne plany. Na dłużej raczej z nimi nie zostanę – w mojej ocenie zarządzający zbyt łatwo podchodzą to niektórych tematów – jak np. budowa i uruchomienie zakładu produkcyjnego, rozpraszają się dodatkowymi zadaniami w innych spółkach. Potencjał rynkowy jest jednak ogromny, konkurencja ma spore problemy (Vetiobank, Librella), a stosunek ryzyka do wielkości potencjalnej nagrody pozwala mi cierpliwie czekać i przymykać oko na zarządcze niedogodności, a dodatkowo aktualna wycena nie zawiera rozwoju projektu „Sekretom”, który będzie rozwijany z Uniwersytetem Jagiellońskim przy udziale unijnego dofinansowania (16 mln złotych).

- CD Projekt – stopa zwrotu na koniec pierwszego kwartału 2026: -1,79%, od początku inwestycji: –1,79%, udział w portfelu: 1,91%

Jedna z moich pierwszych inwestycji (kupowana po 69 i sprzedana za 158 w 2018 rok) – nie, to nie były moje umiejętności tylko szczęście początkującego. Dziś wracam, ale z pełną świadomością spekulacji. Zakup pod premierę Wiedźmina 4 i Cyberpunka 2. Na teraz minimalna pozycja, jeśli się przyłożę do analizy i będę potrafił sam wycenić potencjał nowych gier i spółki jako całości to nie wykluczam powiększenia pozycji. Spółkę oceniam jako bardzo wysokiej jakości, z mocnymi (globalnymi) franczyzami, liczę też na to, że nie popełnią już takiego błędu jak przy premierze pierwszego Cyberpunka.

- Dino – stopa zwrotu na koniec pierwszego kwartału 2026: -19,27%, od początku inwestycji: -1,62%, udział w portfelu: 8,69%

Ostrożny (kierujący się ceną) konsument, niskie LFL (wynikające z deflacji cen żywności), spadające marże i zyski, ciągnące się spory z pracownikami o zbyt niskie wynagrodzenie, a po drugiej stronie konsekwentny rozwój sieci i wzrost przychodów. W rezultacie rynek srogo ukarał akcjonariuszy po raporcie rocznym. Merytoryczny komentarz dotyczący wyników i najbliższej przyszłości napisał niedawno znajomy inwestor z Nowego Jorku – John Cukierwar. Długoterminowo (w perspektywie 3-5 lat) nadal wierzę w spółkę, nie do końca widzę szanse na wzrosty w tym roku i zastanawiam się nad skróceniem pozycji.

- Enter Air – stopa zwrotu na koniec pierwszego kwartału 2026: 1,92%, od początku inwestycji: 1,92%, udział w portfelu: 1,42%

Spółce przyglądam się od dawna, przeanalizowałem dość dokładnie i korzystając z „wojennych” spadków postanowiłem zająć początkową pozycję. Po rocznych wynikach zaktualizuję wycenę (na teraz szacuję wartość wewnętrzną w przedziale 80-100 złotych) i będę podejmował decyzje co robić dalej. Kompleksowy opis znajdziecie w artykule z serii „Wiesz w co inwestujesz” na Biznesradarze, z najważniejszych kwestii – Enter Air dysponuje trwałymi przewagami konkurencyjnymi – wysokie bariery wejścia (zabezpieczone sloty na lotniskach, niskie koszty (dyscyplina, samoloty tego samego typu, własne hangary), oraz stabilnym i długoterminowym potencjałem wzrostu o niskich, dwucyfrowych wartościach. Zwolennicy „lynchowskich fastgrowerów” nie będą zainteresowani, ale dla mnie taka pozycja w portfelu jest jak najbardziej ok. Polecam Wam też wywiad z nowym prezesem spółki, Marcinem Kubrakiem:

- Kruk S.A – stopa zwrotu na koniec pierwszego kwartału 2026: -9,04%, od początku inwestycji: 24,88%, udział w portfelu: 9,27%

Inwestycja długoterminowa, jestem o nią spokojny (mimo iż wielu inwestorów delikatnie mówiąc denerwuje). Mnie przekonuje historia, zdolności operacyjne, umiejętność działania na rynkach zagranicznych (tak, wiem potknęli się we Włoszech, mają trudności w Hiszpanii, wyszli z Czech i pewnie niejeden błąd jeszcze popełnią) i systematycznie zwiększane inwestycje w nowe portfele. Wspomniany spokój zapewnia mi też zakup w cenie (uśrednione 370 zł) zapewniającej spory margines bezpieczeństwa i rosnąca dywidenda. Kibicuję, nie tylko jako akcjonariusz by udało im się wejść do Wielkiej Brytanii i wymarzonych Stanów Zjednoczonych. Przyglądam się też tożsamej spółce, właśnie z USA – Encore Capital Group. Krystian i Paweł robią super robotę opisując ją na Portalu Analiz.

- MFO – stopa zwrotu na koniec pierwszego kwartału 2026: -17,49%, od początku inwestycji: -14.04%, udział w portfelu: 8,41%

Podobnie jak w/w przypadku, MFO traktuję jako inwestycję długoterminową, z dużym potencjałem wzrostu (wartość wewnętrzną szacuję w przedziale 60-80 złotych), by jednak zbliżyć się do tych wartości potrzebny jest powrót koniunktury w sektorze budowlanym i kondycja gospodarki w Europie (połowa przychodów spółki pochodzi z zagranicy). Zastanawiam się nad powiększeniem pozycji, na teraz jednak nie potrafię oszacować wpływu (negatywnego) konfliktu zbrojnego oraz unijnego mechanizmu CBAM (Carbon Border Adjustment Mechanism) – mam świadomość, że sam wzrost przychodów to za mało, potrzebne są też odpowiednio wysokie marże i zyski.

- Mobruk – stopa zwrotu na koniec pierwszego kwartału 2026: 1,79%, od początku inwestycji: 1,79%, udział w portfelu: 1,76%

Na mojej inwestycyjnej drodze zaczęły się pojawiać powroty – tak jak do CD Projekt wróciłem teraz do Mobruku, ciekaw jestem czy uda mi się znów powtórzyć zyskowną transakcję. Spółka jest rynkowym liderem, ma duże moce przerobowe, za sobą (mam nadzieję) liczne spory i administracyjne perturbacje. Pozostaje „tylko” nie licytować się niskimi cenami i utrzymywać sensowne marże. Wrócił też trend likwidacji bomb ekologicznych, w których Mobruk się specjalizuje. Czekam na raport roczny by zaktualizować wycenę i podjąć decyzję o powiększeniu pozycji. Planuję zostać z nimi na dłużej.

- Playway – stopa zwrotu na koniec pierwszego kwartału 2026: -3,71%, początku inwestycji: -5,14%, udział w portfelu: 7,85%

W lutym, przy cenie 280 zł za akcję, postanowiłem zmniejszyć zaangażowanie w Playway. Powodem był negatywny trend i obniżająca się cena akcji. Nie wykluczam powrotu, ale na dzień dzisiejszy wolę akumulować gotówkę na inwestycje z większym potencjałem lub ochronę kapitału jeśli konflikt zbrojny miałby się przedłużyć. Dobre przyjęcie dema nowego Car Mechanic Symulatora, gigantyczny „popyt” na darmowego House Flippera i hurtowe wręcz wydawanie gier póki co nie przekonały inwestorów. Potrzebne są realne wyniki – wishlisty ze Steam’a to za mało. Ze spółką jestem w stałym kontakcie (zasiadam w Radach Nadzorczych Gameformatic i Pentacle), widzę jak pracują, doceniam unikalny model biznesowy i dyscyplinę kosztową. Priorytetem niezmiennie są dywidendy – poza oczywistym przepływem od spółek zależnych i stowarzyszonych, pierwszeństwo w testach mają podmioty wypłacające dywidendę. Pojawiła się też perspektywa kwartalnych wypłat, ale żeby to nastąpiło giełda (GPW) musi obniżyć koszty administracyjne (na dziś to min. 50 tyś złotych).

- Scope Fluidics – stopa zwrotu na koniec pierwszego kwartału 2026: 4,26%, od początku inwestycji: -13,66%, udział w portfelu: 7,27%

Pewnie tak jak pozostali inwestorzy czekam (cena akcji po dość mocnych spadkach oscyluje poniżej 140 złotych) na umowę partneringową (sprzedaż) Bacteromica. Wskazują na to zapowiedzi zarządu, podpisanie umowy z doradcą (Perella Weinberg Partners), dwie umowy dystrybucyjne (Turcja i Rumunia) oraz uzyskany certyfikat IVDR. Niedługo uruchomiona zostanie linia produkcyjna paneli (ściągnięta po sporych perturbacjach od hiszpańskiego partnera). Niedawno pojawiła się informacja, że Biorad zrezygnował (dokonali odpisu) z kontynuowania projektu PCR-ONE, szkoda, mam jednak nadzieję, że nie wpłynie to na postrzeganie Scope Fluidics na rynku M&A. Spółka ma zabezpieczone finansowanie do końca 2027, rozwija venture studio Scope Discovery i znacząco poprawiła komunikację z inwestorami. Pozostaje „tylko” czekać.

- Wielton – stopa zwrotu na koniec pierwszego kwartału 2026: -7,04%, od początku inwestycji: -14,94%, udział w portfelu: 4,49%

Kolejna emisja akcji, rezygnacja z dwóch dofinansowanych projektów robotyzacji produkcji oraz odsunięcie (choć obawiam się, że na zawsze) uruchomienia zakładu produkującego naczepy chłodnie i zmiany w zarządzie (z odejściem Mariusza Golca na czele). Fundusz Esaliens, który objął poprzednią emisję zabezpieczył się także na akcjach Pamapolu (również pod kontrolą braci Szataniaków). Tak jak pisałem w poprzednim podsumowaniu inwestycja ta jest dla mnie za trudna i pewnie nie powinienem jej ruszać. Ustawiłem zlecenie sprzedaży na 6 zł, jeśli się nie zrealizuje w kwietniu nacisnę „czerwony przycisk PKC”, a środki ulokuję w Enter Air i MoBruk. Wątpię by koniunktura wróciła w najbliższym czasie, a nawet jeśli to wyobrażam sobie tylko jak intensywnie walczyć będą inni producenci o każde zlecenie.

- Wingstop – stopa zwrotu na koniec pierwszego kwartału 2026: -32,25%, od początku inwestycji: -36,16%, udział w portfelu: 1,58%

Spółka dostarczająca mi ostatnim czasie wielu emocji. Gdy za dynamicznym wzrostem liczby lokalizacji i przychodów idzie w parze sprzedaż porównywalna (same store sales) kurs potrafi rosnąć z 200 do 350 dolarów. Gdy przy takim samym (lub wyższym) tempie wzrostu przychodów spada sprzedaż porównywalna obserwujemy rollercoaster w dół do 150 dolarów. Razem z Bartkiem Szymą analizujemy sprawozdania (czekamy teraz niecierpliwie na publikację wyników po pierwszym kwartale), uczestniczymy w konferencjach, rozmawiamy ze spółką. Wszystko po to by podjąć „męską” decyzję, w klasycznym dylemacie inwestora w wartość – skorzystać ze spadków i zwiększyć pozycję i uciekać z pokładu i przyglądać się z boku działaniom zarządzających? Po pilotażu we własnych lokalizacjach wprowadzają na szeroką skalę program lojalnościowy i „smart kitchens” umożliwiające dostawy w 10 minut (co ma być innowacją na skalę kraju).

Stopa zwrotu z portfela akcji za pierwszy kwartał 2026: –2,62%

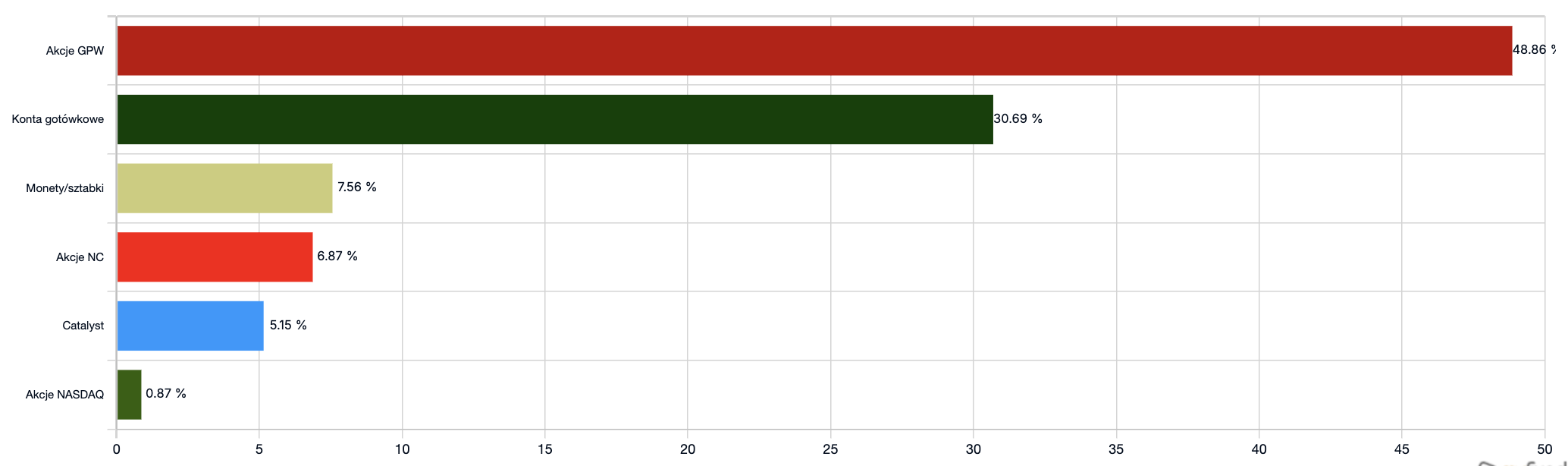

Portfolio uwzględniające wszystkie aktywa finansowe:

Poza akcjami posiadam też inne aktywa inwestycyjne. Jako zabezpieczenie portfela systematycznie dokupujemy fizyczne złoto, oraz obligacje korporacyjne takich spółek jak Best, Pragma Inkasso i Victoria Dom. Zgodnie z założeniami powiększyłem też pozycję gotówkową, która aktualne wynosi 30,7%.

Stopa zwrotu z całego portfela za pierwszy kwartał 2026: -0.5%

Wyniki poprzednich kwartałów znajdziecie klikając w odpowiednie linki:

- https://okiemstratega.pl/podsumowanie-portfela-akcji-na-koniec-pierwszego-kwartalu-2024/

- https://okiemstratega.pl/podsumowanie-inwestycji-na-koniec-drugiego-kwartalu-2024/

- https://okiemstratega.pl/podsumowanie-inwestycji-na-koniec-trzeciego-kwartalu-2024/

- https://okiemstratega.pl/urodzinowe-marzenia-noworoczne-postanowienia-i-male-podsumowanie-2024-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-w-2024-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-w-i-kwartale-2025-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-po-drugim-kwartale-2025-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-po-trzecim-kwartale-2025-roku/

- https://okiemstratega.pl/urodzinowe-przemyslenia-i-wnioski-z-mijajacego-roku/

- https://okiemstratega.pl/podsumowanie-inwestycji-w-2025-roku/

„Największą przewagą jaką może mieć inwestor jest długoterminowe podejście.”

Seth Klarman

Podsumowanie

Wyniki bliski 0% uważam za nienajgorszy w aktualnym, „wojennym” otoczeniu. Horyzont inwestycyjny mam bardzo długi, więc nie mam problemu z gorszym jednym czy dwoma kwartałami, o ile nie są one efektem moich błędów.

Co zamierzam robić w drugim kwartale? Analizować kolejne spółki (na warsztat trafiły póki co Rainbow Tours, Cyber Folks, MLP oraz Benefit Systems), uzupełnić tezy inwestycyjne i wyceny by czuć się pewniej, szczególnie w obecnych czasach (przyznam szczerze, że mam coraz większe wątpliwości co do szeroko pojętej stabilności w najbliższej przyszłości). Chcę skupić się na przedsiębiorstwach wysokiej jakości, unikać tych słabszych lub na „Lynchowskim zakręcie”, ważne jest również stopniowe powiększanie pozycji gotówkowej i spokojne oczekiwanie na rozwój zdarzeń. Mam zarówno awaryjny plan na zmniejszenie ekspozycji na akcje gdyby miało wydarzyć się coś naprawdę złego jak i selektywne powiększanie pozycji gdy uznam, że dana spółka jest fundamentalnie zdrowa i bezpieczna i jednocześnie oferowana przez rynek z dużym marginesem bezpieczeństwa (napiszę o tym w jednym z newsletterów).

W najbliższym czasie poza wykładami na Akademii Leona Koźmińskiego będziecie mogli zobaczyć mnie także w roli prelegenta na jubileuszowej, trzydziestej konferencji Wall Street w Karpaczu, a także przybić piątkę w Bydgoszczy, gdzie pierwszy raz pojawię się na WZA Grupy Kapitałowej Immobile i spotkaniu członków Forum Portalu Analiz.

Uff, udało się dotrzeć do końca – dziękuję Wam za poświecony czas. Dajcie znać co myślicie, jestem otwarty na komentarze i konstruktywną krytykę. Standardowo zapraszam też do biura w Poznaniu 🙂

Do zobaczenia wkrótce,

Łukasz Pelowski