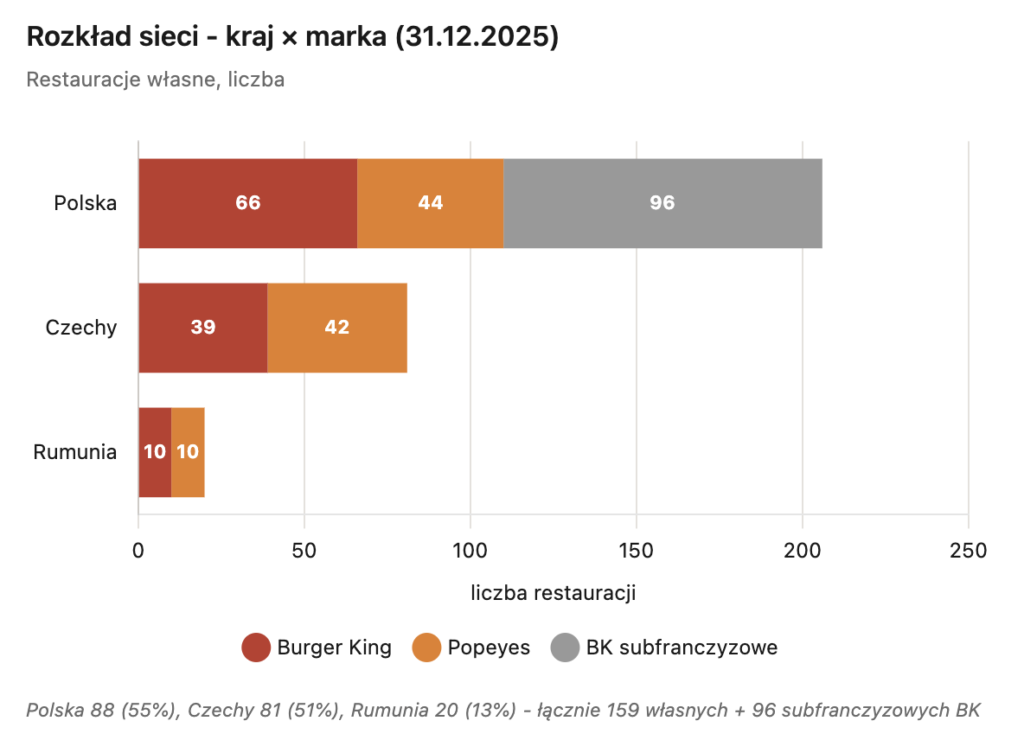

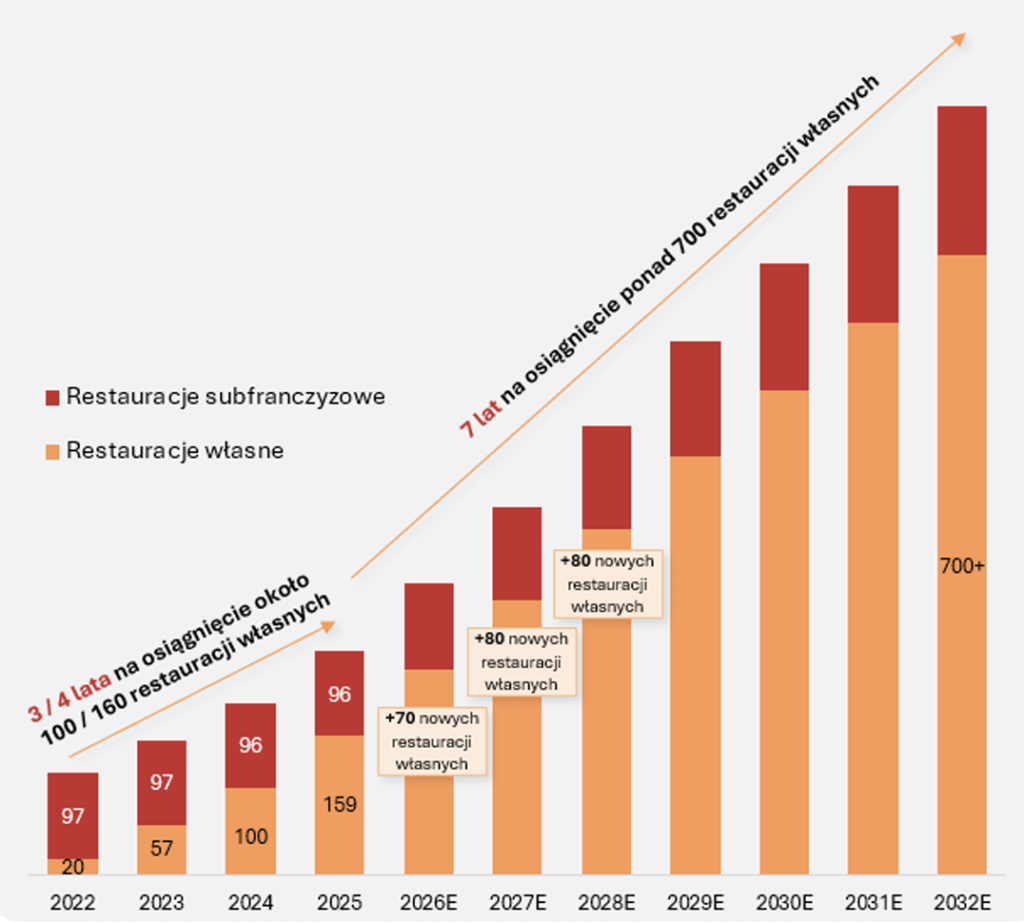

Razem z moim serdecznym kolegą, Bartkiem Szymą przygotowaliśmy analizę spółki, która próbuje zrobić w Europie Środkowo-Wschodniej coś, co inwestorzy lubią najbardziej: wziąć sprawdzony, powtarzalny model, mocne sieciowe marki restauracyjne, szybkie tempo rozwoju i doświadczony zespół, a następnie zbudować z regionalną platformę o znaczącej skali. W praktyce oznacza to rozwój dwóch konceptów QSR, czyli Burger King i Popeyes, na trzech rynkach: w Polsce, Czechach i Rumunii. Na koniec 2025 roku grupa miała 159 restauracji własnych, a trzy miesiące później już 171. Do tego dochodzi 96 restauracji subfranczyzowych Burger King. Sama dynamika wzrostu robi więc wrażenie.

Nie jest to jednak historia typu „wzrost za wszelką cenę”. Prawdziwe pytanie brzmi, czy ten wzrost da się obronić ekonomicznie? W 2025 roku spółka pokazała już dodatnią skorygowaną EBITDĘ i sensowne wyniki na pojedynczych restauracji, ale nadal była na poziomie straty netto i ujemnych wolnych przepływów pieniężnych. Z perspektywy inwestora mamy do czynienia z typowym, Lynchowskim „fast growerem”, którego sukces i wzrost wartości wewnętrznej zależy przede wszystkim od tego czy zarząd zrealizuje ambitne cele – tempo i liczbę otwarć, utrzyma dyscyplinę kosztową i nie będzie musiał zbyt agresywnie dokapitalizowywać wzrostu w kolejnych latach.

Celem analizy jest zebranie najważniejszych elementów w jedną spójną historię: czym jest Rex Concepts, skąd bierze się przewaga tego biznesu, gdzie są jego słabe punkty, jak wyglądają finanse i czy przy parametrach oferty publicznej inwestor dostaje realną poduszkę (margines) bezpieczeństwa.

Historia i profil działalności spółki

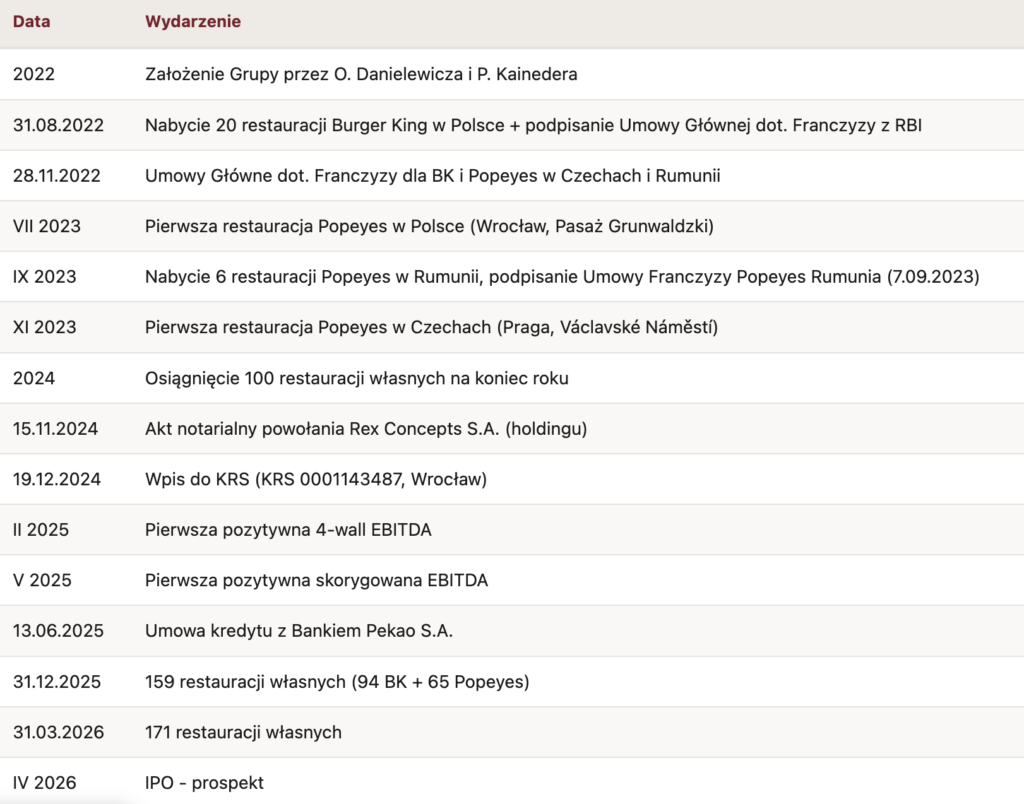

Za spółką, która powstała w 2022 roku stoją Olgierd Danielewicz i Peter Kaineder, czyli menedżerowie z bardzo silnym „DNA AmRestu”. To ważny element całej układanki – rynek gastronomiczny w regionie jest nasycony, trudny operacyjnie i sama znajomość finansów nie wystarczy. Potrzebna jest praktyka w zarządzaniu siecią restauracji, personelem, promocją, logistyką i relacjami z wymagającym franczyzodawcą. Spółka od początku była projektowana jako platforma zdolna do szybkiego skalowania w Europie Środkowo Wschodniej.

Pierwszym dużym krokiem było przejęcie 20 restauracji Burger King w Polsce oraz podpisanie głównej umowy franczyzowej z Restaurant Brands International. Niedługo później grupa zabezpieczyła też prawa do rozwoju Burger Kinga i Popeyesa w Czechach i Rumunii. W 2023 roku otwarto pierwszego Popeyesa w Polsce i rozpoczęto budowę biznesu w w Rumunii i Czechach. W 2024 roku skala grupy przekroczyła 100 restauracji własnych, a w 2025 roku liczba ta wzrosła do 159.

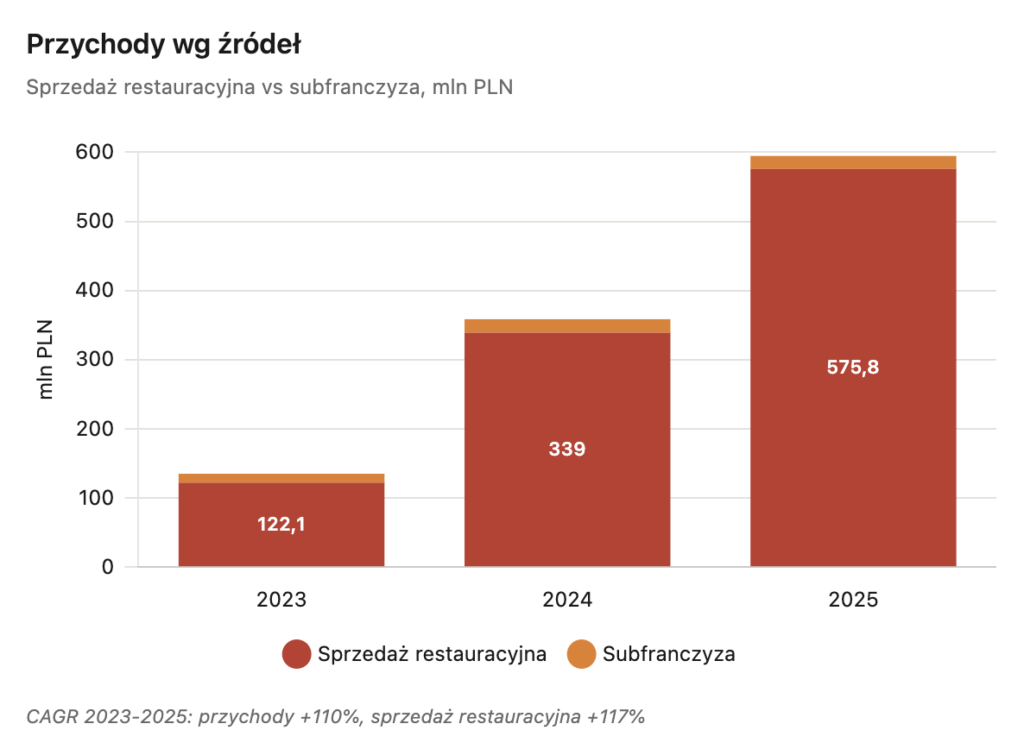

Dziś Rex Concepts działa jednocześnie w dwóch rolach. Po pierwsze, jest operatorem restauracji własnych, które generują zdecydowaną większość przychodów. Po drugie, pełni rolę master-franczyzobiorcy i ma prawo rozwijać sieć przez subfranczyzobiorców. W 2025 roku około 97% przychodów pochodziło ze sprzedaży restauracyjnej, a około 3% z działalności subfranczyzowej.

Oznacza to, że wbrew pozorom nie mamy tu lekkiego, niemal czysto franczyzowego modelu w stylu globalnego McDonald’s czy samego RBI, ale biznes dużo bardziej kapitałochłonny, bo oparty na budowie i prowadzeniu własnych restauracji.

Model biznesowy, marki restauracji i profil klienta

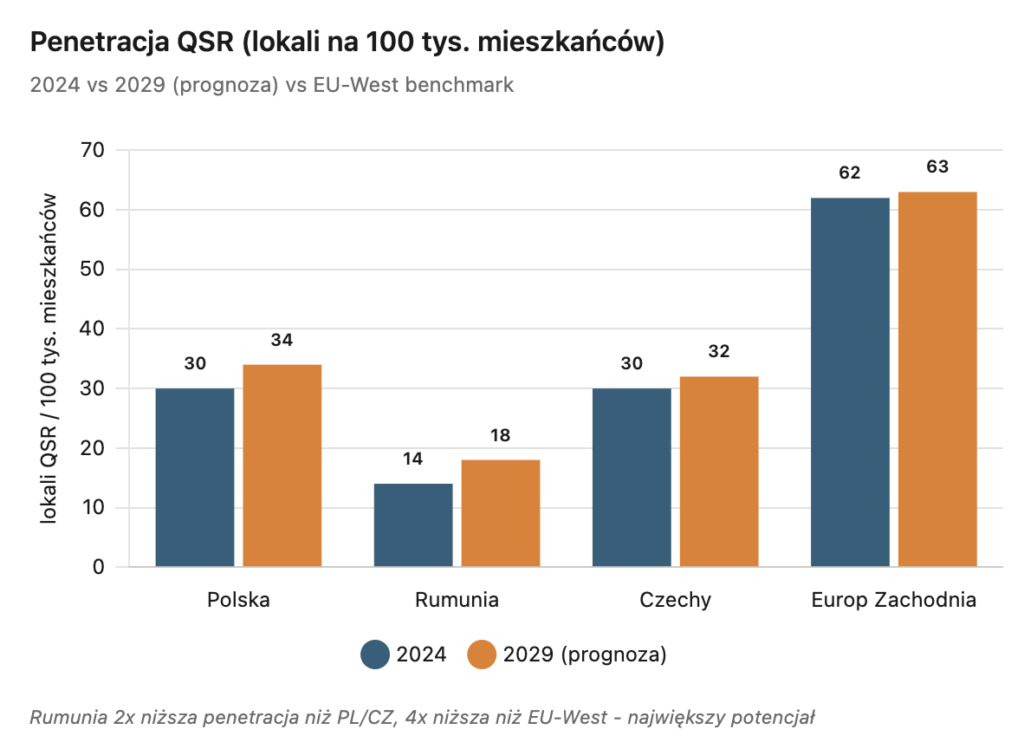

Model Rex Concepts można streścić dość prosto: spółka bierze dwie rozpoznawalne marki z globalnego portfolio RBI, osadza je na rynkach o stosunkowo niskiej penetracji QSR, a następnie próbuje możliwie szybko budować skalę, zanim rynek nasyci się na wzór Europy Zachodniej. Taka historia ma sens, bo w Polsce i Czechach penetracja segmentu QSR to około 30 lokali na 100 tys. mieszkańców, a w Rumunii około 14, podczas gdy w Europie Zachodniej poziom referencyjny wynosi około 62. To tworzy wygodną, łatwą do opowiedzenia tezę o „doganianiu Zachodu”. Problem polega na tym, że sama luka penetracyjna nie gwarantuje sukcesu. Trzeba jeszcze zrealizować bardzo ambitne cele dotyczące liczby otwarć i wzrostu sprzedaży w poszczególnych restauracjach.

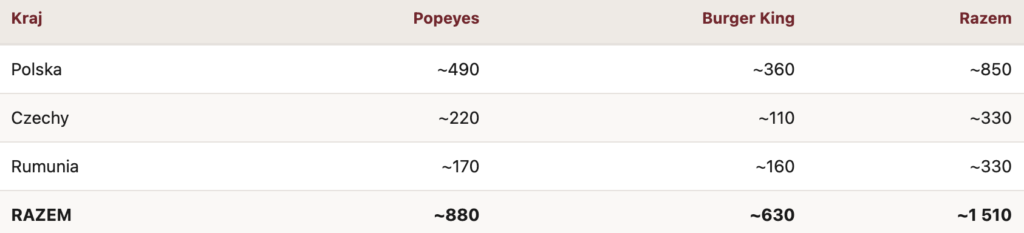

Burger King jest w tej układance konceptem bardziej dojrzałym. Na koniec 2025 roku grupa miała 94 restauracje własne i 96 subfranczyzowych. Marka jest rozpoznawalna, pozycjonowana wokół smaku grillowanego mięsa i produktu flagowego w postaci Whoppera. Z kolei Popeyes to dla Rex Concepts wyraźnie bardziej wzrostowy silnik. Na koniec 2025 roku grupa prowadziła 65 restauracji własnych tej marki, a rozpoznawalność Popeyesa w Polsce, Czechach i Rumunii według materiałów spółki była już bardzo wysoka jak na tak krótką obecność.

Klientami Rex Concepts nie są wyłącznie młodzi konsumenci szukający taniego burgera. To raczej szeroka grupa odbiorców: studenci, młodzi pracujący, rodziny z dziećmi, osoby w trasie, klienci galerii handlowych, użytkownicy aplikacji i platform delivery. Materiały spółki pokazują, że kanały cyfrowe mają ogromne znaczenie. Około 80% transakcji przechodzi przez kioski, aplikacje lub platformy dostawcze, a średnia wartość zamówienia w kanałach cyfrowych jest około 40% wyższa niż przy tradycyjnej kasie. To istotne nie tylko marketingowo, ale przede wszystkim jako narzędzie poprawy ekonomiki restauracji.

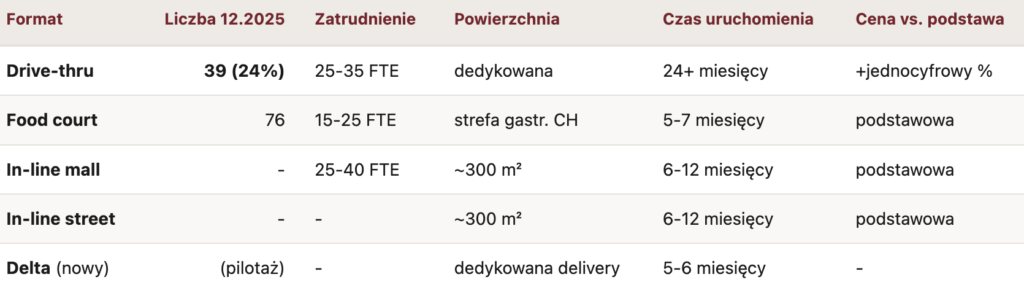

Ważnym elementem modelu biznesowego jest format prowadzonych lokali. Spółka prowadzi restauracje w food-courtach, lokale przy głównych ulicach, a także drive-thru. To właśnie ten ostatni koncept wydaje się najbardziej strategicznym formatem. Z jednej strony zapewnia wyższy wolumen i większą wygodę klienta, z drugiej jest bardziej odporny na pogodę, sezonowość i zmianę nawyków zakupowych. Dodatkowo część nakładów na budowę może w takim formacie finansować wynajmujący, co poprawia ekonomię projektu. Na dokładkę Rex rozwija jeszcze format Delta, pomyślany bardziej pod klientów dostaw. Takie podejście pokazuje, że spółka nie myśli o restauracji wyłącznie jako o miejscu konsumpcji, ale jako o węźle obsługującym kilka kanałów sprzedaży.

Zarząd, akcjonariat i ład korporacyjny

Na poziomie kadry zarządzającej Rex Concepts wypada mocno. Współzałożyciele i kluczowi menedżerowie mają wieloletnie doświadczenia z AmRestu, KFC, strategii sieci restauracyjnych i szeroko rozumianego operacyjnego QSR. To nie jest przypadkowy zespół złożony pod debiut giełdowy, tylko grupa ludzi, którzy wcześniej przechodzili przez podobne procesy. Naszym zdaniem jest to jedno z największych aktywów spółki.

Akcjonariat po IPO pozostaje jednak wyraźnie skoncentrowany. Dominującym właścicielem ma pozostać Rex Invest CEE, a więc wehikuł kontrolowany przez Henr’ego McGoverna i jego fundusz McWin Capital Partners. W zależności od scenariusza po ofercie udział głównego akcjonariusza ma nadal przekraczać 60%. Dla inwestora mniejszościowego oznacza to prostą rzecz: kupuje ekspozycję na platformę zarządzaną przez profesjonalnego inwestora finansowego, a nie spółkę z rozproszonym akcjonariatem i wpływem rynku na bieżące decyzje. Taki układ ma plusy i minusy. Plus jest taki, że ktoś naprawdę pilnuje skali, kapitału i wykonania. Minus, że interes inwestora finansowego nie zawsze będzie identyczny z interesem drobnych akcjonariuszy.

Dość wrażliwym elementem ładu korporacyjnego jest pozycja Henry’ego McGoverna. Z jednej strony to człowiek z ogromnym doświadczeniem branżowym i inwestycyjnym. Z drugiej strony jego rola w radzie nadzorczej i jednoczesne powiązania właścicielskie tworzą naturalny konflikt interesów. Po dopuszczeniu akcji do obrotu rada ma zostać uzupełniona o dwie niezależne członkinie, co poprawia obraz, ale nadal nie zmienia faktu, że ciężar kontroli pozostaje po stronie McWin. To nie jest czynnik dyskwalifikujący spółkę, ale zdecydowanie jest to element, który uzasadnia pewne dyskonto.

Drugim ważnym tematem jest program motywacyjny LTIP. Sam fakt jego istnienia jest rozsądny, bo firma rośnie szybko i musi szukać sposobów by zatrzymać dobrych ludzi. Problemem jest jego konstrukcja. Maksymalna pula sięga 6% kapitału, a warunki nie są oparte na twardych KPI operacyjnych czy finansowych, tylko w dużej mierze na pozostawaniu w zatrudnieniu. Dla inwestora oznacza to ryzyko rozwodnienia bez pełnego powiązania programu z wartością tworzoną dla akcjonariusza.

Na plus trzeba zapisać to, że część kluczowych osób zadeklarowała zakup akcji w IPO, a największy akcjonariusz nie będzie mógł sprzedać posiadanych akcji przez 540 dni. Taki sygnał nie rozwiązuje problemów „corporate governance”, ale pokazuje, że zarząd i najważniejsi menedżerowie są gotowi powiązać własny interes z przyszłością i wynikami spółki. W polskich debiutach to nadal nie jest standard.

Rynek, strategia i przewagi konkurencyjne

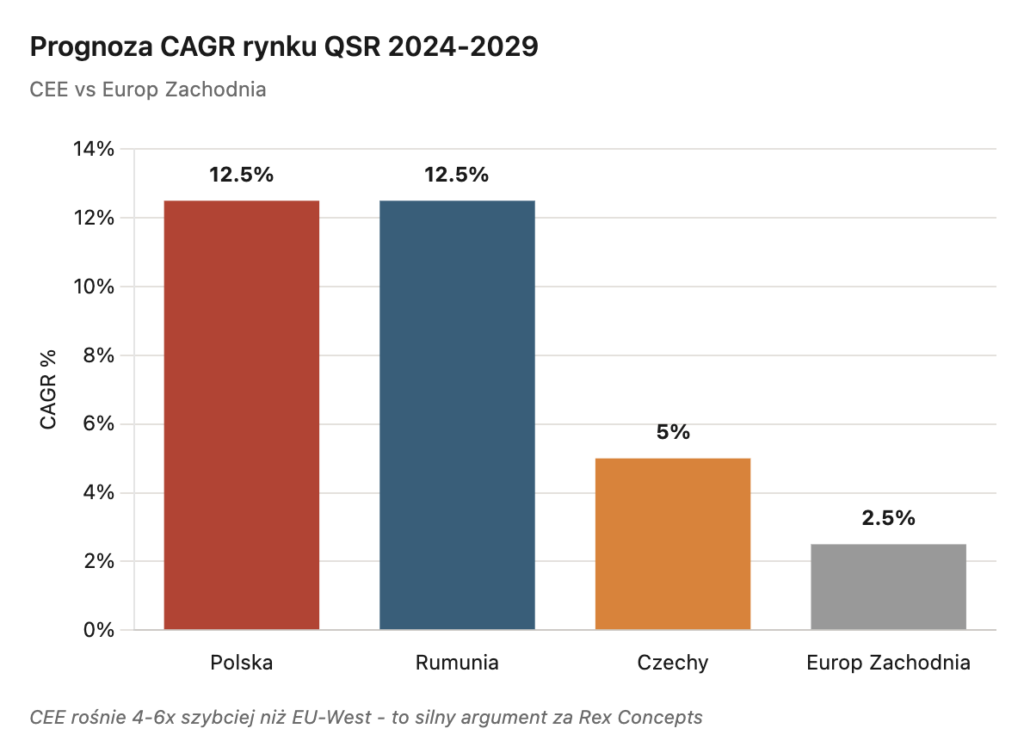

Otoczenie rynkowe sprzyja Rex Concepts. Segment QSR w Polsce, Czechach i Rumunii był w 2024 roku wart łącznie około 9,2 mld EUR, a prognozy wzrostu dla lat 2024-2029 sugerują średnie tempo wzrostu przekraczające 10% rocznie. To dużo szybciej niż w Europie Zachodniej. Co ważne, wzrost nie opiera się wyłącznie na inflacji cenowej. W regionie nadal rosną dochody, zmienia się struktura gospodarstw domowych, rośnie aktywność zawodowa kobiet, a konsumenci coraz częściej płacą za wygodę, szybkość i przewidywalną jakość. QSR jest naturalnym beneficjentem tych zmian.

Strategia spółki jest klarowna – po pierwsze, rozwijać dwa mocne koncepty pod parasolem RBI. Po drugie, szybko budować sieć w lokalizacjach o wysokim potencjale. Po trzecie, maksymalnie wykorzystywać technologię, kanały cyfrowe i segment delivery. Po czwarte, korzystać z doświadczeń McWin i AmRestowego zaplecza menedżerskiego. W teorii jest to bardzo dobra konfiguracja. Pozwala myśleć o Rex Concepts nie jak o pojedynczej sieci burgerowej, ale jak o platformie, która może jeszcze przez lata powiększać skalę na nienasyconych rynkach.

Pięć filarów strategii:

- oferta – wysokiej jakości, przystępnej cenowo żywności we wszystkich punktach

- skala – zdyscyplinowane planowanie rozwoju, analiza lokalizacji

- technologia – cyfrowy ekosystem, wygoda klienta, efektywność operacyjna

- ludzie – środowisko pracy oparte na współpracy

- relacje – silna współpraca z RBI i McWin

Największą przewagą grupy są dziś nie tyle same restauracje, ile kombinacja marek, ludzi i skali organizacyjnej. Burger King i Popeyes to brandy globalne, z gotowym know-how produktowym, marketingowym i operacyjnym. Spółka nie musi więc budować wszystkiego od zera. Z drugiej strony doświadczenie zespołu w realnym prowadzeniu sieci restauracyjnej jest czymś, czego nie da się łatwo kupić ani skopiować. To właśnie dlatego historia Rex Concepts ma większą wiarygodność niż wiele wzrostowych opowieści z prospektów. Za tą historią stoją ludzie, którzy już robili podobne rzeczy.

Konkurencja jest jednak bardzo mocna. W Polsce naturalnym punktem odniesienia pozostaje McDonald’s z ponad 600 restauracjami, a także KFC. W regionie mocnym rywalem pozostaje też AmRest, a Wingstop zapowiada intensywną ekspansję w regionie. Trudno więc mówić, że Rex Concepts wchodzi na „pusty” rynek. Raczej stara się budować skalę obok większych, silniej osadzonych graczy. To oznacza, że przewaga nie może opierać się wyłącznie na „byciu Burger Kingiem” czy „byciu Popeyesem”. Musi wynikać z lepszej egzekucji przyjętej strategii.

Analiza SWOT spółki Rex Concepts

Największą siłą Rex Concepts jest połączenie „markowego parasola” RBI z doświadczeniem zespołu i realną zdolnością do szybkiego budowania skali. Spółka działa na rynkach, które nadal mają dużo miejsca do wzrostu, korzysta z bardzo mocnego trendu i jednocześnie już pokazała, że potrafi poprawiać marże i doprowadzać kohorty restauracji do rozsądnej ekonomiki. Na plus trzeba też zaliczyć wysoki poziom cyfryzacji, co w obecnych czasach ma w gastronomii bardzo duże znaczenie.

Największą słabością jest kapitałochłonność. Rex Concepts nie może rosnąć „bezboleśnie”, bo niemal każdy kolejny etap wzrostu wymaga znacznych nakładów. To oznacza presję na finansowanie, ryzyko dodatkowego długu, kolejnych emisji i uzależnienie wyceny od tego, co wydarzy się dopiero za kilka lat. Słabą stroną jest też „governance”: dominujący akcjonariusz, konflikt interesów na poziomie rady nadzorczej oraz LTIP skonstruowany bardziej pod retencję niż pod efektywność.

Po stronie szans najważniejsze są trzy rzeczy. Po pierwsze, realna konwergencja regionu do zachodnich poziomów konsumpcji QSR. Po drugie, dojrzewanie młodych restauracji, zwłaszcza Popeyes’a, które może poprawiać marże nawet bez spektakularnych dźwigni cenowych. Po trzecie, możliwość budowania skali w formatach drive-thru i delivery, gdzie ekonomika bywa atrakcyjniejsza od klasycznego food courtu.

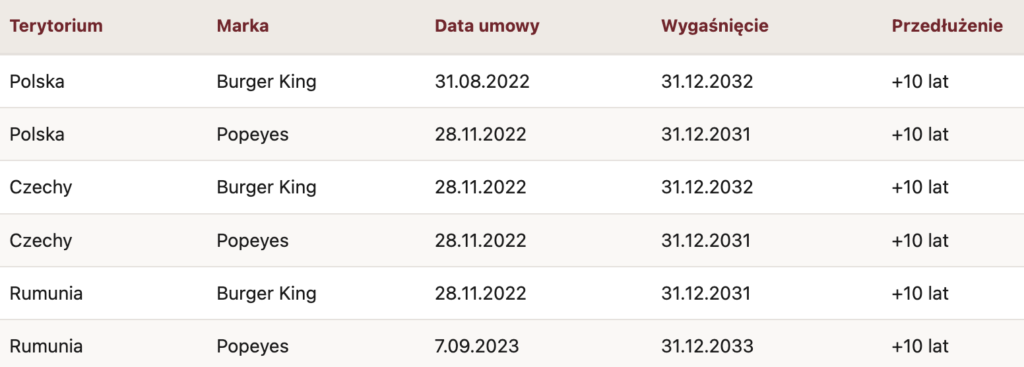

Po stronie ryzyk lista jest równie konkretna. Presja płacowa i inflacyjna może szybko zjadać poprawę marż. Kursy walut, szczególnie ekspozycja na Rumunię, mogą pogarszać obraz raportowany w PLN. Ryzykiem pozostaje też sama relacja z RBI oraz konieczność odnowienia umów master-franczyzowych po 2031-2033 roku. Na końcu jest klasyczne ryzyko egzekucji: ambitny plan otwarć wygląda dobrze w prezentacji, ale znacznie gorzej, gdy w praktyce pojawiają się opóźnienia – umów najmu, budowy, rekrutacji i wzrostu sprzedaży.

Ocena atrakcyjności sektora QSR

Analiza PESTEL

Od strony polityczno-regulacyjnej biznes wygląda względnie bezpiecznie, ale nie jest wolny od ryzyk. Najważniejsze z nich to wzrost płacy minimalnej, zmiany w regulacjach dotyczących żywności, opakowań, ESG i ewentualny wzrost podatków pośrednio uderzający w segment fast food. Ekonomicznie spółka korzysta z rosnących dochodów i konsumpcji, ale traci, gdy rosną koszty pracy, surowców, energii i najmu szybciej niż średni rachunek klienta. Społeczne trendy działają na korzyść, choć długoterminowo trzeba pamiętać o modzie na zdrowsze jedzenie. Technologicznie firma jest dobrze przygotowana, bo wysoki udział kanałów cyfrowych pozwala zwiększać średni koszyk i poprawiać efektywność. Od strony środowiskowej presja będzie rosła, ale dla dużych graczy bywa to nawet przewagą, bo łatwiej wdrożyć standardy niż mniejszym operatorom.

Analiza Pięciu sił Portera

Rywalizacja wewnątrz sektora jest wysoka – o klienta walczą zarówno globalne sieci, jak i lokalni gracze oraz sklepy convenience (czego najlepszym przykładem jest poznańska Żabka). Siła nabywców jest także wysoka – koszt zmiany miejsca zakupu posiłku jest dla klienta minimalny. Siła dostawców w przypadku Rex Concepts nie jest dramatyczna, ale koncentracja kosztów na relatywnie niewielkiej grupie kluczowych dostawców zasługuje na uwagę. Bariery wejścia do segmentu niby istnieją, lecz nie dla każdego są zaporowe; na poziomie pojedynczej restauracji można wejść stosunkowo łatwo, na poziomie platformy regionalnej dużo trudniej. Zagrożenie substytutami również jest realne, bo klient może wybrać nie tylko inny fast food, ale też sklepy „convenience”, gotowy posiłek ze sklepu, dostawę z konceptu lokalnego albo zwyczajne gotowanie w domu.

W praktyce oznacza to, że segment jest atrakcyjny tylko dla firm, które potrafią skompresować koszty, budować markę i szybko zwiększać skalę. Rex Concepts wygląda dziś jak kandydat do takiego grona, ale jeszcze nie jak w pełni dojrzały zwycięzca.

Finanse, ekonomika jednostki i droga do rentowności

W 2025 roku Rex Concepts osiągnął 595 mln PLN przychodów. Struktura geograficzna jest ciekawa, bo Polska odpowiadała za około 41% sprzedaży, Rumunia za 37%, a Czechy za 22%. Szczególnie interesująca jest Rumunia, która przy stosunkowo niedużej liczbie restauracji generuje bardzo mocny udział w przychodach. To może oznaczać wyższą produktywność lokali, lepsze lokalizacje lub po prostu relatywnie atrakcyjniejszy punkt rynku na obecnym etapie rozwoju.

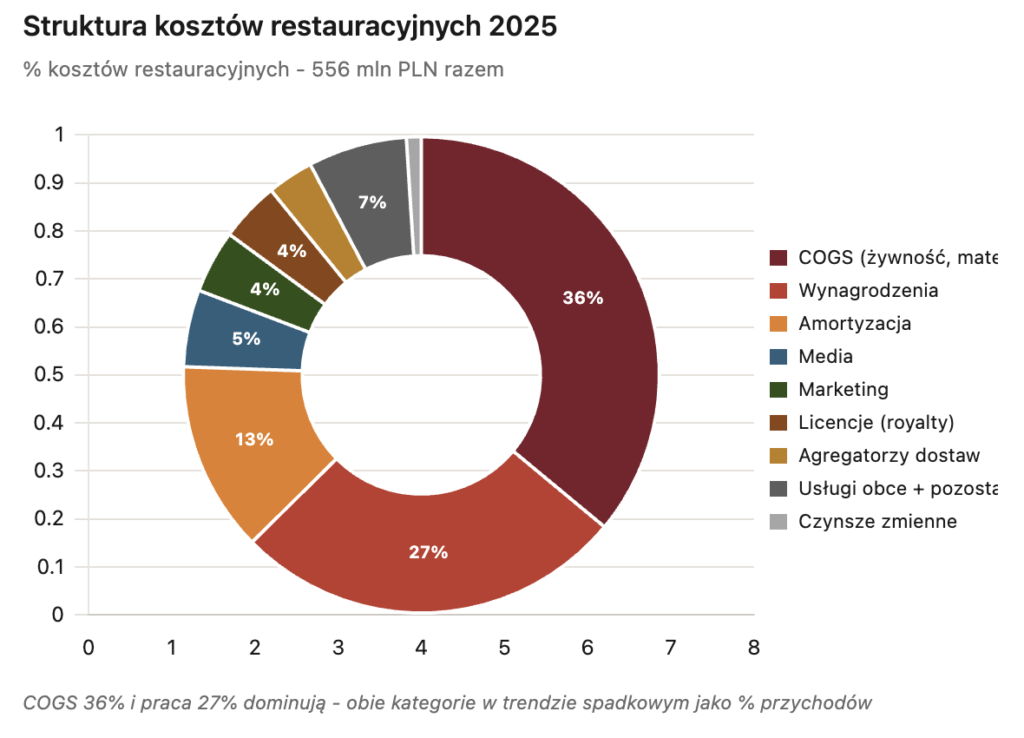

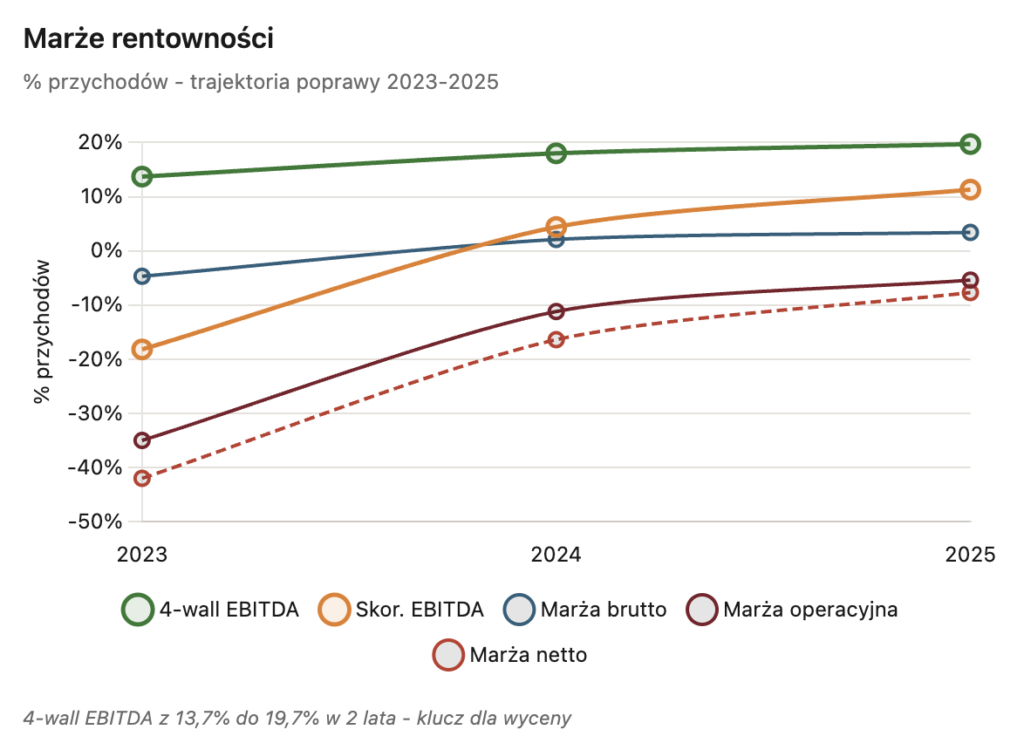

Na poziomie restauracji ekonomika wygląda już sensownie. Średni AUV, czyli roczny przychód z restauracji, wynosił około 4,9 mln PLN, a 4-wall EBITDA na restaurację około 714 tys. PLN. Marża 4-wall EBITDA sięgnęła 19,7%, co lokuje spółkę blisko zakresów obserwowanych w dojrzałych sieciach QSR. Przy jednostkowym CAPEX-ie rzędu 3,0-3,8 mln PLN oznacza to zwrot z inwestycji w restaurację w około 4,2-5,3 roku. To nie jest poziom wybitny, ale jest wystarczająco dobry, aby uznać, że biznes na poziomie pojedynczego lokalu działa całkiem nieźle.

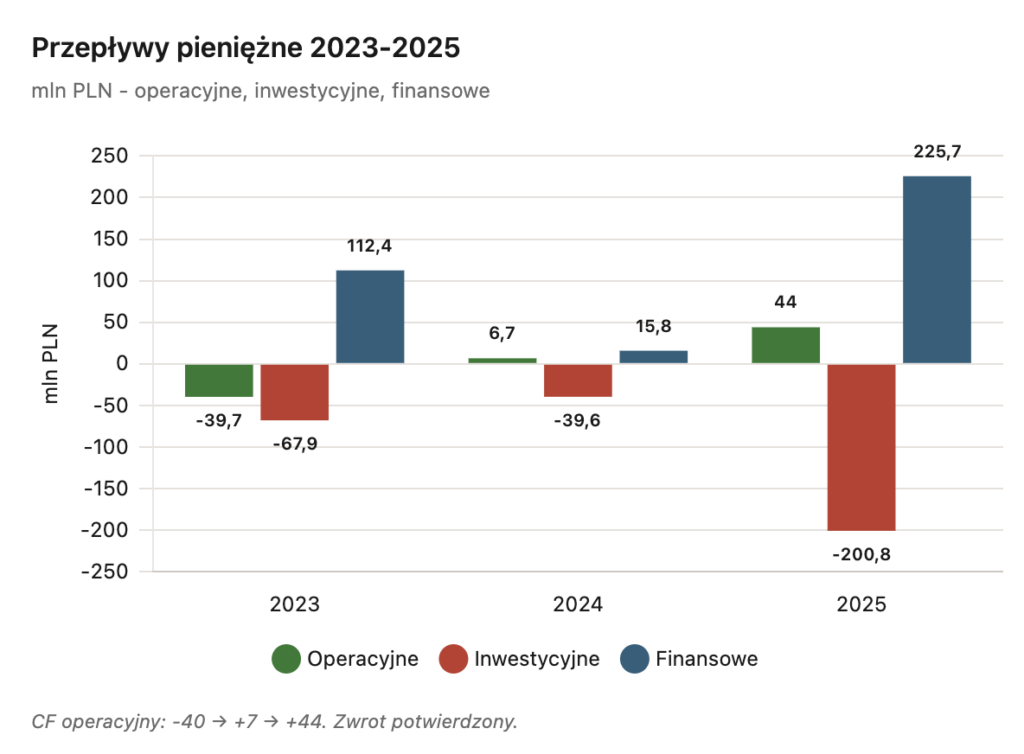

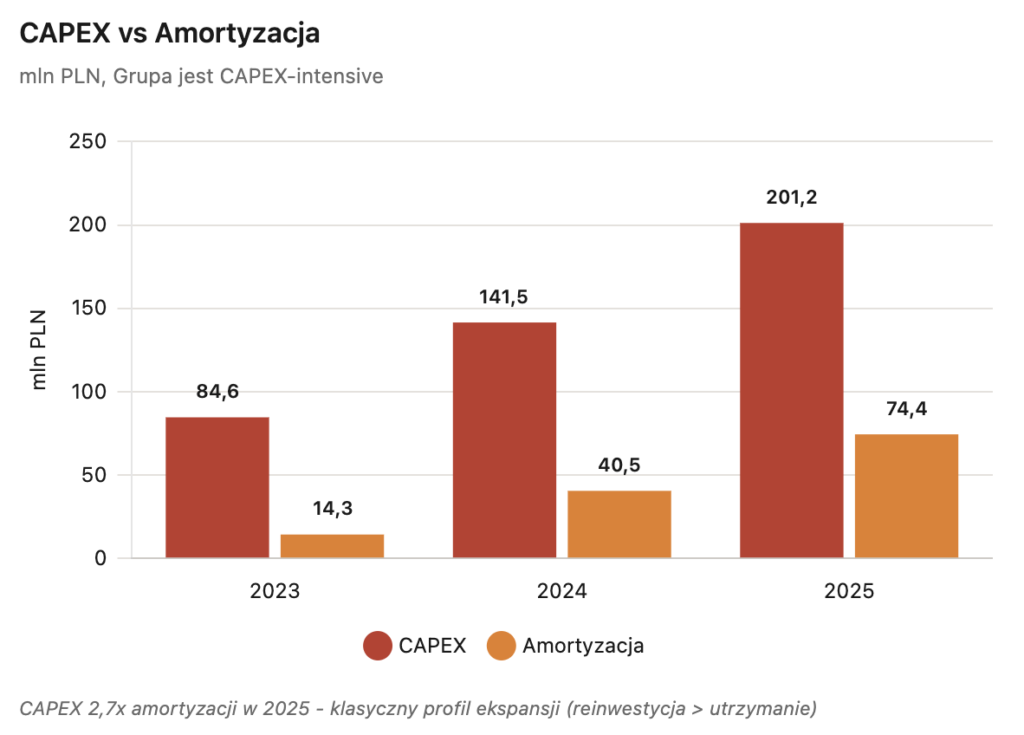

Problem zaczyna się wyżej, czyli na poziomie całej grupy. Skorygowana EBITDA wyniosła 67 mln PLN, raportowana EBITDA 43,4 mln PLN, ale wynik netto był nadal ujemny i wyniósł około -45,6 mln PLN. Jeszcze ważniejsze jest to, że przepływy operacyjne w wysokości około 44 mln PLN zostały całkowicie przykryte przez CAPEX wynoszący ponad 201 mln PLN. W efekcie wolny cash flow spadł do około -157 mln PLN. Taka liczba sama w sobie nie przekreśla tezy inwestycyjnej, bo spółka jest na etapie bardzo dużych inwestycji. Pokazuje jednak, że wycena musi być oparta na przyszłości, a nie na dzisiejszym wyniku księgowym.

Plan strategiczny jest bardzo ambitny. Na 2026 rok spółka wskazuje około 70 nowych otwarć, a później podobną lub nawet wyższą skalę wzrostu. Celem jest ponad 850 restauracji do 2032 roku, z czego ponad 700 własnych. To oznacza, że przez kilka lat firma będzie potrzebowała dużego kapitału i bardzo sprawnej egzekucji. Przy średnim CAPEX-ie około 3,4 mln PLN na lokal i cyklicznych nakładach odtworzeniowych skumulowane wydatki inwestycyjne do 2032 roku będą ogromne. Realistyczna droga do dodatniego wyniku netto pojawia się około 2027-2028 roku, natomiast przełom w wolnym cash flow dopiero około 2031-2032. To ważne, bo przypomina, że inwestor kupujący Rex Concepts kupuje głównie przyszłą wartość końcową („terminal value”), a nie biznes, który już dziś generuje nadwyżki gotówki.

Ocena trzech kategorii: jakość, wzrost i wycena

- jakość – pod tym kątem Rex Concepts wypada dobrze, choć nie bez zastrzeżeń. Sam biznes ma sens, marki są mocne, zespół wydaje się kompetentny, a ekonomika jednostki wygląda wiarygodnie. To nie jest „powerhouse” w stylu dojrzałego McDonald’sa czy franczyzodawcy „asset-light” jak Domino’s czy Wingstop, ale jak na młodą spółkę wzrostową wygląda całkiem przekonująco. Głównym minusem po stronie jakości jest „governance”, czyli skoncentrowana kontrola, relacje właścicielskie i konstrukcja programu motywacyjnego

- wzrost – jest najmocniejszym elementem całej układanki. Skala możliwej ekspansji jest duża, rynek rośnie, a spółka ma dostęp do dwóch marek, które dają potencjał dalszego zagęszczania sieci. Liczba zidentyfikowanych lokalizacji przekraczająca 1500 pokazuje, że teza o wieloletnim rozwoju nie jest wyssana z palca. Jednocześnie trzeba pamiętać, że duży potencjał wzrostu nie oznacza automatycznie wysokiego zwrotu dla akcjonariuszy. Wzrost jest wartościowy dopiero wtedy, gdy odbywa się przy ekonomice przewyższającej koszt kapitału i bez nadmiernego rozwadniania udziałów

- wycena – najciekawszy element jest jednocześnie najbardziej otrzeźwiający. Po poprawkach i bardziej konserwatywnym podejściu pełny DCF FCFF daje wartość godziwą rzędu około 17,5-20 PLN na akcję. Scenariusz bazowy prowadzi praktycznie do ceny maksymalnej w ofercie dla inwestorów indywidualnych. Średnia ważona scenariuszy daje około 20 PLN, ale taki wynik opiera się na tym, że część prawdopodobieństwa przypiszemy wariantowi bardzo optymistycznemu. Z drugiej strony scenariusz pseymistyczny schodzi w okolice 8 PLN na akcję, a więc wyraźnie poniżej ceny z oferty. Z perspektywy inwestora oznacza to prosty wniosek: Rex Concepts nie wygląda jak oczywista okazja przy cenie 17,50 PLN. To raczej spółka, którą można kupić wtedy, gdy wierzy się w ponadprzeciętne wykonanie planu i jest się gotowym zaakceptować wyższą niepewność. Jeżeli ktoś szuka szerokiego marginesu bezpieczeństwa, scenariusz bazowy nie daje tu dużego komfortu.

Zainteresowanych szczegółami dotyczącymi modelu oraz wyceny odsyłam wpisu na do forum Bartka Szymy.

Podsumowanie – inwestycja w Rex Concepts Okiem Stratega

Rex Concepts jest ciekawą spółką wzrostową, bo stoi za nią logiczna historia. Mamy rynek, który nadal powinien rosnąć, mamy dwie marki o globalnej rozpoznawalności, mamy ludzi z doświadczeniem w skalowaniu sieciowej gastronomii i mamy już pierwsze dowody, że ekonomika pojedynczej restauracji jest rozsądna. To nie jest więc narracja budowana wyłącznie na marzeniach i slajdach.

Jednocześnie to nie jest historia bezkosztowa. Wzrost będzie wymagał dużych pieniędzy, cierpliwości i bardzo dobrej egzekucji. Dziś spółka jest nadal w fazie, w której dodatnia ekonomika restauracji nie przekłada się jeszcze na dodatni wolny cash flow dla akcjonariuszy. W takich biznesach łatwo zachwycić się tempem przyrostu lokali, a dużo trudniej uczciwie policzyć koszt kapitału, ryzyko rozwodnienia i fakt, że większość wartości leży dopiero w odległym „terminal value.”

Dlatego nasza syntetyczna ocena jest następująca: biznes operacyjny Rex Concepts wygląda obiecująco i jako platforma wzrostowa ma realny potencjał wzrostu. Jako inwestycja przy cenie maksymalnej 17,50 PLN nie daje jednak komfortowego marginesu bezpieczeństwa. To raczej propozycja dla inwestora, który rozumie spółki wzrostowe, akceptuje duży udział przyszłości w dzisiejszej wycenie i jest gotów żyć z szerokim zakresem możliwych wyników. Jeśli oferta zostałaby wyceniona wyraźnie niżej, atrakcyjność inwestycyjna Rex Concepts była by naszym zdaniem dużo większa.

W jednym zdaniu: Rex Concepts wygląda jak jakościowy, sensowny, dobrze prowadzony i ambitny konsolidator QSR w CEE, ale na poziomie ceny maksymalnej rynek wydaje się już płacić za sporą część tej historii z góry.

Zapraszamy Was również do obejrzenia webinaru, w którym szczegółowo omawiamy kwestie poruszone w niniejszej analizie:

Jeśli jesteście zainteresowani inwestowaniem w spółki z segmentu QSR zachęcam Was do przeczytania mojego mini poradnika, a w sekcji analizy fundamentalne znajdziecie artykuły o innych spółkach z tego segmentu (McDonalds, Starbucks, Domino’s Pizza czy Wingstop).

Dziękujemy za poświęcony czas,

Łukasz Pelowski i Bartek Szyma