Analitycy finansowi przewidują, że rynek spożywczy w Polsce odnotuje w 2025 r. ożywienie, napędzane rosnącymi wynagrodzeniami, a co za tym idzie poprawą sytuacji finansowej gospodarstw domowych. Perspektywa długoterminowa na lata 2025–2030 wskazuje na stabilizację dynamiki wzrostu na poziomie ok. 5% rocznie przy stopniowym wyhamowaniu inflacji. Najszybszy rozwój stanie się udziałem sieci dyskontowych, supermarketów proximity, placówek convenience oraz sprzedaży online. Formaty oparte na wygodzie, szybkości zakupów i konkurencyjnych cenach, będą umacniały swoją pozycję na rynku, co potwierdzają intensywne inwestycje sieci Dino Polska.

Dino to polska sieć średniej wielkości supermarketów spożywczych założona w 1999 r. przez Tomasza Biernackiego. Jej sklepy zlokalizowane są w pobliżu miejsc zamieszkania klientów, głównie w małych i średnich miastach, terenach podmiejskich i wsiach. Spółka jest jedną z najszybciej rozwijających się sieci handlu detalicznego artykułami spożywczymi w Polsce pod względem liczby sklepów i przychodów ze sprzedaży.

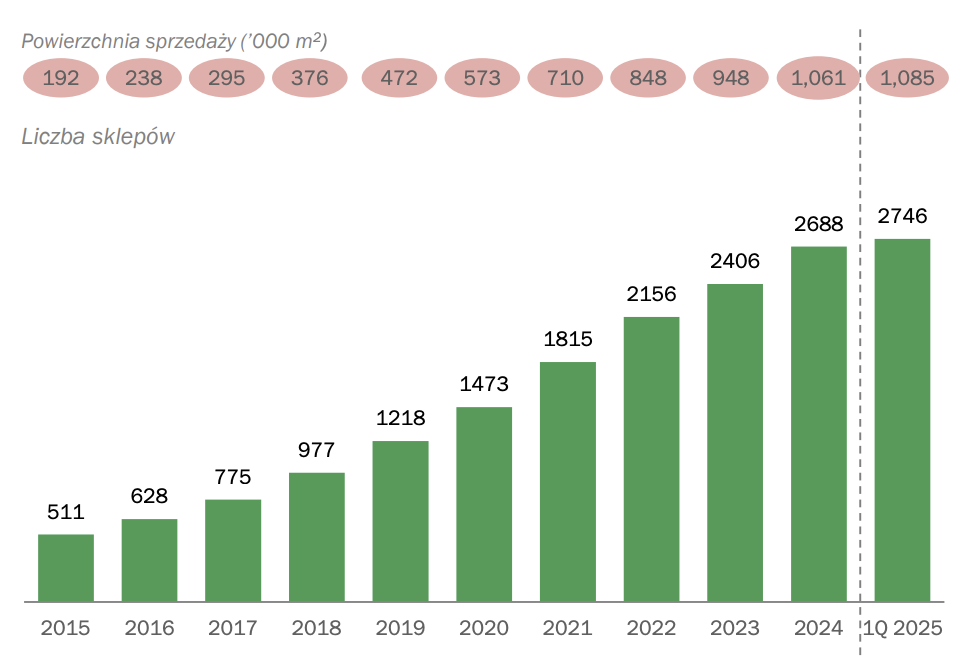

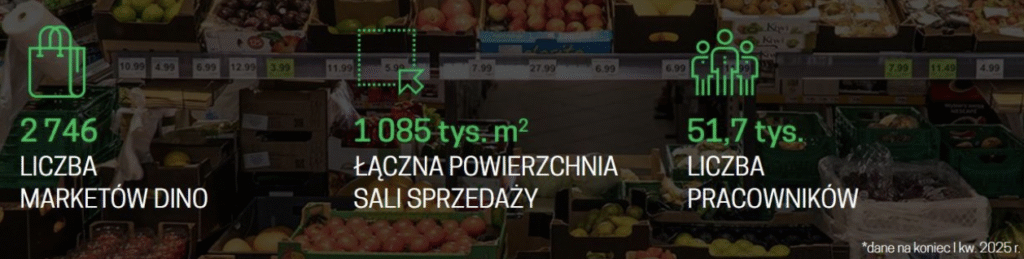

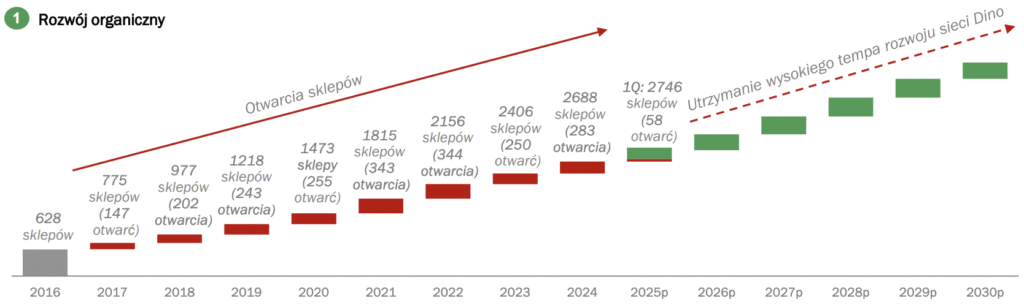

Na dzień 31 marca 2025 r. sieć Dino tworzyło 2.746 sklepów o łącznej powierzchni sali sprzedaży ponad miliona m². Ewenementem i przewagą jest to, że Grupa jako jedyna w Polsce od kilkunastu lat kupuje działki i buduje 100% sklepów własnych. Powtarzalne lokalizacje, własne centra dystrybucyjne i przedsiębiorstwo produkcji mięsnej Agro Rydzyna pozwalają Dino na stały rozwój i konsekwentne osiąganie wysokich wskaźników ROIC i ROE, pomimo konkurencji ze strony największego rywala, sieci Biedronka.

Początki Spółki

Sieć supermarketów Dino została założona w 1999 r. przez Tomasza Biernackiego i początkowo działały tylko na terenie zachodniej Polski. W 2002 r., w celu wsparcia rozwoju, powstało pierwsze, własne centrum dystrybucyjne w Krotoszynie, które w następnych latach było sukcesywnie rozbudowywane. W związku z rozwojem sieci Biernacki w 2007 r. założył spółkę z ograniczoną odpowiedzialnością Dino Polska, do której przez kolejne trzy lata wniósł wszystkie sklepy Dino, a dalszy rozwój sieci wymusił przekształcenie jej w spółkę akcyjną. Od 2010 r. Dino Polska jest też właścicielem (wykup udziałów rozpoczęto w 2003 r.) i wyłącznym dystrybutorem produktów mięsnych i wędlin Zakładów Mięsnych Agro-Rydzyna.

Kapitał zewnętrzny od Enterprise Investors

W 2010 r., przy 111 działających sklepach, założyciel poszukiwał kapitału zewnętrznego, aby przyspieszyć ekspansję Dino i zmienić strategię ukierunkowaną na posiadanie gruntów, samodzielne budowanie sklepów i standaryzację ich formatu. Sprzedał wówczas 49% udziałów w Dino firmie private equity Enterprise Investors za 200 mln zł. W 2017 r. fundusz ten chciał wyjść z inwestycji – uznano, że IPO będzie najbardziej korzystnym rozwiązaniem. W kwietniu 2017 r. Grupa Dino zadebiutowała na GPW w Warszawie po cenie 33,50 zł dla inwestorów indywidualnych i 34,50 zł za akcję dla instytucjonalnych, przy czym wszystkie akcje były sprzedawane bezpośrednio od Enterprise Investors. Nie przeprowadzono emisji akcji, co sugeruje, że Spółka nie potrzebowała dodatkowego kapitału.

1600% zysku na akcji w kilka lat – Dino jako polski multibagger

„Multibagger” to termin, który opisuje inwestycję o wysokim potencjale zwrotu, gdzie jej wartość rośnie co najmniej kilkukrotnie. Zazwyczaj inwestycja jest uważana za multibagger, jeśli przynosi ponad 100% lub wyższy zwrot. Np. „10-bagger” to spółka, która zwiększyła swoją wartość 10-krotnie, czyli cena akcji wzrosła z 1 do 10 zł. Nazwa „bagger” została wprowadzona przez Thomasa Phelpsa, spopularyzował ją natomiast bardziej znany inwestor Peter Lynch.

Mimo tego że Dino zostało założone w 1999 r., a spółką stało się w 2007 r., na giełdzie zadebiutowało względnie niedawno, we wspomnianym 2017 r. Początkowa wycena akcji wyniosła 33,50-34,50 zł, zaś na koniec debiutanckiego roku ok. 75 zł. W swoim szczycie, który miał miejsce w maju 2025 r., akcje Dino Polska S.A. kosztowały już 556,20 zł. Oznacza to, że w ciągu 8 lat cena akcji urosła mniej więcej 16-krotnie, co czyni Dino multibaggerem.

Tajemniczy miliarder

Tomasz Biernacki zachowuje dziś 51% udziałów Spółki, mimo że nie jest już Prezesem Zarządu. Pozostaje natomiast Przewodniczącym Rady Nadzorczej. O jego działaniach biznesowych świadczą sukcesy Spółki, ale prywatnie to postać owiana tajemnicą. Nazywany „człowiekiem zagadką” albo „tajemniczym miliarderem” jako jedyny Polak trafił do globalnego rankingu Bloomberg Billionaires Index, z majątkiem szacowanym na 7 mld 360 mln dolarów. W zestawieniu tym zajmuje 452. miejsce. Według polskiego Forbesa Biernacki jest natomiast trzecim najbogatszym Polakiem. Jego majątek został wyceniony na 22,28 mld zł. Założyciel Dino chroni swój wizerunek, nie udziela się ani nie pokazuje w mediach.

Struktura Akcjonariatu Dino S.A.

Na Datę Raportu, tj. 15 maja 2025 r., posiadaczem akcji Dino, stanowiących – bezpośrednio lub pośrednio – co najmniej 5% liczby głosów na walnym zgromadzeniu, był jedynie Tomasz Biernacki, przewodniczący Rady Nadzorczej Dino Polska.

Decyzja o niewypłacaniu dywidendy

W okresie ostatnich 5 lat obrotowych Walne Zgromadzenie Spółki podejmowało decyzję o niewypłacaniu dywidendy, a na rozwój sieci Dino Spółka przeznaczyła całość generowanych zysków.

Polityka w zakresie wypłaty dywidendy w przyszłości będzie w miarę potrzeby podlegać przeglądowi przez Zarząd Dino Polska, a decyzje w tej sprawie będą podejmowane z uwzględnieniem szeregu różnych czynników dotyczących Spółki, w tym: planów ekspansji, perspektyw dla dalszej działalności, zapotrzebowania na środki pieniężne, sytuacji finansowej, przyszłych zysków, wskaźników zadłużenia oraz wymogów prawa w tym zakresie.

Grupa Kapitałowa i Zarząd Dino S.A.

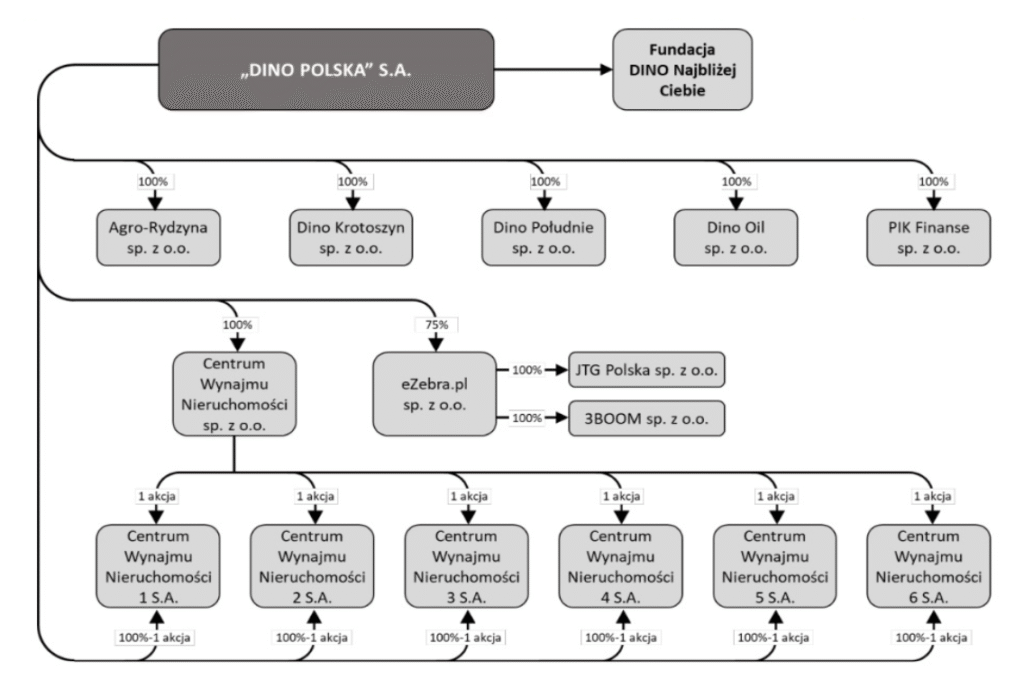

DINO POLSKA S.A. jest jednostką dominującą Grupy Kapitałowej Dino Polska. Spółka prowadzi działalność operacyjną polegającą na zarządzaniu siecią sklepów pod marką Dino. Spółka zarządza m.in.: logistyką dostaw do sklepów, sprzedażą, doborem asortymentu oferowanego w sklepach oraz wspiera pozostałe Spółki Zależne (Centra Wynajmu Nieruchomości) w realizacji procesów inwestycyjnych związanych z pozyskiwaniem nowych lokalizacji i uruchamianiem nowych sklepów. Spółka jest również właścicielem większości nieruchomości, na których zlokalizowane są sklepy, oraz wynajmuje obiekty, w których zlokalizowane są sklepy, od podmiotów zewnętrznych oraz pozostałych Spółek z Grupy będących właścicielami nieruchomości.

Jej pracami kieruje czteroosobowy Zarząd w składzie: Izabela Biadała (Dyrektor ds. Logistyki i Magazynów), Michał Krauze (Dyrektor Finansowy), Piotr Ścigała (Dyrektor Działu Kontroli) oraz Marcin Jędraszak (Dyrektor Działu Sprzedaży), który dołączył do Zarządu w grudniu 2024 r. Wszyscy Członkowie Zarządu są związani z Dino od 2002-2004 r., kiedy to sieć liczyła kilkanaście sklepów i była w trakcie uruchamiania pierwszego centrum dystrybucyjnego.

W skład Grupy Dino wchodzi DINO POLSKA S.A. oraz następujące spółki zależne:

Model biznesowy Dino S.A.

Dino to sieć supermarketów proximity działających wyłącznie w Polsce. Supermarkety proximity są definiowane poprzez mały format sklepu o powierzchni 200-500 m², pełną ofertę produktów spożywczych oraz bliższą odległość do konsumentów niż w przypadku sklepów o większym formacie. Unikalną cechą jest także to, że Dino porównuje swoje ceny z cenami sieci dyskontów spożywczych oraz lokalnymi sklepami, co powinno oznaczać, że Spółka oferuje najniższe lub bardzo konkurencyjne ceny artykułów spożywczych – niższe od lokalnych sklepów, ale sieci już niekoniecznie (a przynajmniej nie w każdej kategorii produktów, porównując z Biedronką czy Lidlem).

Model biznesowy Dino Polska jest w wysokim stopniu skalowalny. Obejmuje scentralizowane zarządzanie wspierane przez odpowiednie systemy informatyczne, sieć logistyczną opartą na jedenastu centrach dystrybucyjnych oraz zarządzaną przez Dino sieć transportu. Dino zaopatruje się w większość produktów bezpośrednio u producentów lub ich głównych przedstawicieli. Nie posiada w ofercie marek własnych, w przeciwieństwie np. do Biedronki. Duże i ciągle rosnące wolumeny zamówień u dostawców przynoszą jednak korzyści w postaci efektu skali oraz sprawiają, że Dino jest już w stanie dokonywać zakupów towarów na korzystnych warunkach, które powinny się dalej stopniowo poprawiać wraz z rozwojem sieci sprzedaży. Te czynniki, w połączeniu z dźwignią operacyjną i dojrzewaniem sieci sklepów, stanowią solidny fundament dla wzrostu rentowności Grupy Dino Polska.

Dino Polska bierze pod uwagę także wpływ klimatu na obrany przez Spółkę model biznesowy. Oszczędne i racjonalne gospodarowanie zasobami naturalnymi jest wpisane w kulturę organizacyjną Spółki, a realizowana strategia za cel stawia stopniowe ograniczanie wpływu działalności Grupy na środowisko naturalne. W 2025 r. sieć kontynuuje montaż paneli fotowoltaicznych na dachach marketów Dino, dzięki czemu zapotrzebowanie Grupy na energię elektryczną w coraz większym stopniu jest zaspokajane z odnawialnych źródeł energii. W Q1 2025 r. liczba marketów Dino posiadających własne instalacje fotowoltaiczne zwiększyła się o 93 (do 2.569). Łączna moc instalacji fotowoltaicznych należących do Dino wzrosła w ciągu ostatnich 12 miesięcy o 17% (do 103,5MW).

100% sklepów własnych i wysoka standaryzacja

Spółka lokalizuje swoje sklepy głównie w małych i średnich miastach oraz na peryferiach dużych miast. Od 2010 r. Dino zakupiło działki i wybudowało struktury dla blisko 100% swoich nowych sklepów. Kiedy Tomasz Biernacki poszukiwał kapitału zewnętrznego w 2010 r., nie tylko chciał przyspieszyć ekspansję Dino, ale także wierzył, że jego firma powinna przestawić się z wynajmu nieruchomości na zakup działek i budowę każdego ze swoich sklepów od podstaw, z rzadkimi wyjątkami. Dokapitalizowanie pozwoliło mu to osiągnąć.

W 2013 r. Biernacki założył Krot-Invest, spółkę zajmującą się budową sklepów Dino. Posiadanie kontroli nad budową sklepów przynosi Biernackiemu i Spółce korzyści w postaci przyspieszenia procesu budowy, wyeliminowania tarć negocjacyjnych z zewnętrznymi firmami budowlanymi, zredukowania liczby pozwów sądowych wnoszonych przez poszkodowanych pracowników budowlanych, a także gwarantuje, że nowe sklepy będą spełniać wyznaczone przez Dino standardy.

Niemal 100% standaryzacja sklepów to również mocna strona modelu biznesowego Spółki. Każdy sklep ma powierzchnię zbliżoną do 400 m², posiada identyczne kategorie SKU i jest podobnie zaaranżowany. Czas pomiędzy lokalizacją działki a otwarciem sklepu wynosi zazwyczaj do 2 lat, z czego uzyskanie pozwolenia na budowę zajmuje zwykle do 17 miesięcy, a budowa trwa ok. 6-7 miesięcy. Dzięki temu Dino zachowuje wgląd w liczbę sklepów do 2 lat naprzód. Wyjątkowo wysoki poziom standaryzacji sklepów pozwala Dino przewidywać przychody i zyski sklepów własnych z większą dokładnością niż jakikolwiek konkurent.

Eksperci przewidują, że sklepy sieci Dino przetrwają wiele dziesięcioleci, w dużej mierze dzięki skutecznemu i spójnemu modelowi biznesowemu. Warto zaznaczyć, że od 2007 r. Dino nigdy nie musiało zamykać żadnych własnych sklepów ze względu na trafny dobór lokalizacji. Sprzedaż Dino w ujęciu porównywalnym historycznie przewyższała też inflację cen żywności.

Dino jako właściciel nieruchomości dla prawie wszystkich swoich sklepów wykorzystuje ten fakt do generowanie dodatkowego strumienia przychodów: wynajmuje powierzchnię na terenie swoich sklepów sieci InPost, świadczącej usługi paczkomatowe. W maju 2025 r. Dino Polska przejęło też większość udziałów w drogerii internetowej eZebra.pl, co umożliwi Spółce rozwój w nowym sektorze.

Spekulacje na temat Dino Oil

16 lutego 2024 r. spółka Dino Oil złożyła w Urzędzie Patentowym RP wniosek o rejestrację znaku towarowego słowno-graficznego „Dino Oil”. Znak odnosi się według klasyfikacji nicejskiej do sprzedaży takich usług, jak dodatki chemiczne do paliwa, paliwa, usługi sprzedaży detalicznej i hurtowej w związku z paliwami, udzielanie kredytu na pokrycie wydatków na paliwo, usługi tankowania paliwa do pojazdów, mycie pojazdów oraz usługi dystrybucji paliw i bary przekąskowe.

Kiedy powstanie pierwsza stacja paliw Dino Oil? Jak na razie nie wiadomo. Prezes Urzędu Regulacji Energetyki po rozpatrzeniu wniosku Dino Oil udzielił jednak przedsiębiorcy koncesji na obrót paliwami ciekłymi na zasadzie pośrednictwa w sprzedaży przy wykorzystaniu kart paliwowych Orlen na stacji paliw w miejscowości Łobez – mieści się tam magazyn firmy.

Pełny asortyment podstawowych artykułów spożywczych

Asortyment Dino jest dostosowany do potrzeb ok. 80% Polaków, którzy są mniej zamożni niż typowy klient w mieście. Dino oferuje 5.000 SKU w swoich sklepach: 85-90% to produkty spożywcze (w tym świeże mięso), a 10-15% to produkty nieżywnościowe (np. detergenty, karma dla zwierząt czy kosmetyki). Większość małych, wygodnych sklepów spożywczych, w szczególności sklepów typu convenience (np. Żabka), których w Polsce jest najwięcej i często są zlokalizowane blisko Dino, nie oferuje pełnego asortymentu artykułów spożywczych.

Lada ze świeżym, tradycyjnym mięsem – zakład Agro-Rydzyna

Każdy sklep Dino jest wyposażony w ladę ze świeżym mięsem. Te stoiska ze świeżym mięsem klienci sami określają jako „tradycyjne”, ponieważ wieprzowina i kurczak są od dawna podstawą polskiej diety.

Spółka jest 100% właścicielem pionowo zintegrowanego zakładu przetwórstwa mięsnego Agro-Rydzyna, która została założona w 1992 r. przez członków rodziny Tomasza Biernackiego. Była jedną z pierwszych prywatnych firm przetwórstwa mięsnego w Polsce.

Pełna kontrola nad dostawami świeżego mięsa do marketów daje Dino korzyści w postaci wyższej wydajności i wyższych marż na świeżym mięsie ze względu na jego smak i niższe wskaźniki psucia się. Dyskontowe sklepy spożywcze, najczęściej nie mają tradycyjnych stoisk ze świeżym mięsem. Sprzedają pakowane mięso. Wyjątkiem jest Biedronka, która w swoich większych sklepach oferuje już świeże mięso, ale ze względu na brak standaryzacji wciąż nie jest to reguła (mniejsze i średnie Biedronki wciąż często nie dysponują ladami ze świeżym mięsem).

Strategia działania Dino S.A.

Strategia działania Dino Polska oparta jest na projekcie standaryzowanych sklepów budowanych przez Spółkę na należących do niej terenach. Sklepy dysponują miejscami parkingowymi dla klientów i są zaopatrywane w każdy dzień tygodnia w świeże produkty. Powierzchnia sali sprzedaży większości sklepów wynosi średnio 400 m². Strategia Dino jest dostosowana do 80% populacji mieszkającej na obszarach wiejskich i podmiejskich Polski. Każdy sklep oferuje klientom ok. 5 tys. pozycji asortymentowych (SKU), w większości produktów pod znanymi markami regionalnymi oraz produktów świeżych, w tym stoisko mięsne z obsługą, które zaopatrywane jest z własnego zakładu mięsnego Agro-Rydzyna.

Strategia Dino zakłada dalszy rozwój działalności poprzez skoncentrowanie się na trzech kluczowych obszarach:

- kontynuację szybkiego organicznego wzrostu liczby sklepów – zamiarem Zarządu jest utrzymanie wysokiego tempa wzrostu powierzchni sprzedaży poprzez otwieranie nowych sklepów: dalsze zagęszczanie sklepów na obecnych obszarach działalności, a także konsekwentną ekspansję w nowych regionach, które docelowo powinny się charakteryzować zbliżonym nasyceniem sieci sklepów;

- utrzymanie dalszego wzrostu przychodów ze sprzedaży w istniejącej sieci sklepów (LfL, like for like) – w tym celu Spółka będzie podejmować działania zmierzające do zwiększenia liczby klientów robiących zakupy w sklepach Dino i wartości zakupów pojedynczego klienta;

- konsekwentna poprawa rentowności – w minionych latach firma wypracowała solidny poziom marży brutto na sprzedaży oraz marży EBITDA. Celem jest dalsza poprawa rentowności m.in. dzięki zwiększaniu skali działalności, korzystnej charakterystyce modelu biznesowego oraz inicjatywom strategicznym podejmowanym przez Zarząd.

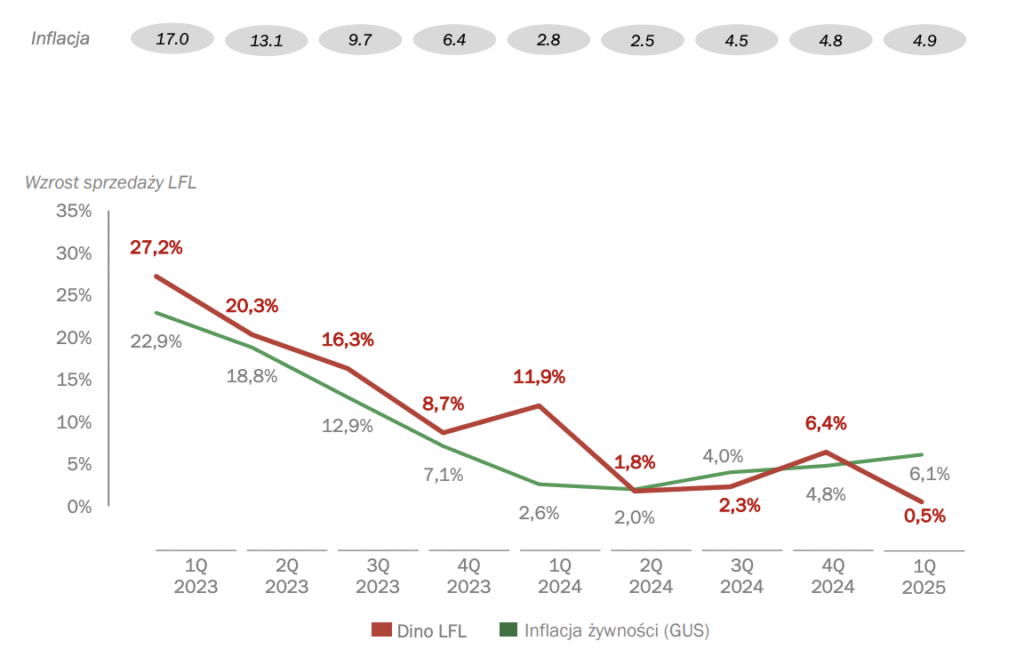

W podsumowaniu działalności za Q1 2025 r. poprawa przychodów wynika z rozwoju sieci sklepów o nowe placówki oraz wzrostu przychodów w istniejącej sieci sklepów (LfL – przy czym sklep jest uwzględniany w kalkulacji przychodów LfL w 13. pełnym miesiącu jego istnienia). Świeże produkty, w tym mięso, wędliny i drób, odpowiadały za 42% sprzedaży Grupy w Q1 2025 r.

Rozwój sieci – liczba sklepów i mapa działalności

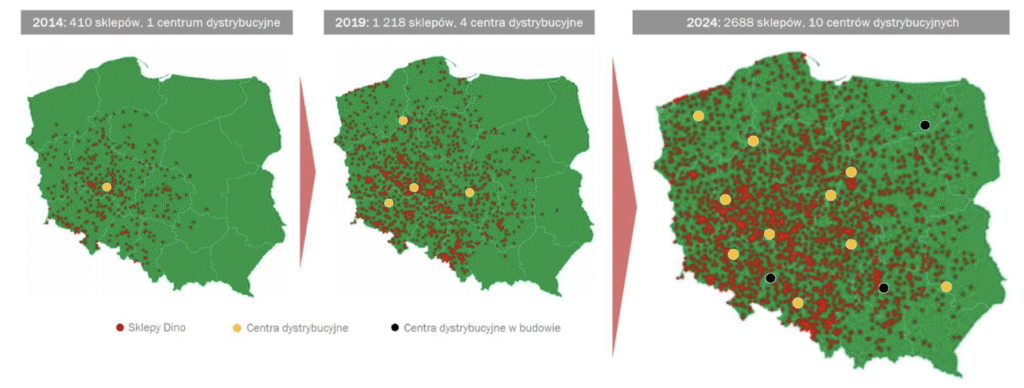

Pierwszy supermarket Dino został otwarty w 1999 r. w województwie wielkopolskim. Trzy lata później powstało pierwsze własne centrum dystrybucyjne w Krotoszynie. W latach 2004-2009, po wypróbowaniu różnych formatów, menedżerowie Dino dostrzegli możliwość ekspansji. Spółka zrealizowała udany rozwój sieci na terenie województw wielkopolskiego i dolnośląskiego, wokół własnego centrum dystrybucyjnego, w tempie kilkunastu nowych sklepów rocznie.

Na koniec 2010 r., już przy wsparciu kapitału funduszu zarządzanego przez Enterprise Investors, który stał się katalizatorem dynamicznego rozwoju w następnych latach, Dino posiadało już 111 sklepów. W 2013 r. Spółka posiadała 324 sklepy, co oznaczało, że w latach 2011-13 rosła w średnim tempie 43% sklepów rocznie. Tego samego roku, w celu wsparcia rozwoju w centralnej Polsce, Dino uruchomiło drugie centrum dystrybucyjne w Piotrkowie Trybunalskim.

W latach 2014-2015 Spółka jeszcze bardziej zwiększyła tempo rozwoju. Rok 2015 zakończyła z liczbą 511 obiektów na terenie 12 województw. Z regionalnego gracza stała się drugą najszybciej rosnącą pod względem liczby sklepów i przychodów ze sprzedaży siecią handlu detalicznego artykułami spożywczymi w Polsce. W 2016 r. średnio co trzeci dzień powstawał w Polsce kolejny sklep Dino. Każda lokalizacja była starannie wybierana – tak, żeby sklepy znajdowały się blisko klientów i w rozsądnej odległości od centrów dystrybucyjnych Spółki, dzięki czemu można je było codziennie zaopatrywać w świeże produkty. Liczba pracowników Dino przekroczyła 10 tys. osób. Sieć rozrosła się do 628 sklepów na koniec 2016 r. Drogę na północ kraju utorowało z kolei trzecie centrum dystrybucyjne, otwarte w lipcu 2016 r., w Jastrowiu koło Piły.

W roku debiutu na GPW w Warszawie, czyli w 2017 r., Spółka otworzyła 147 nowych marketów, a cały rok zakończyła liczbą 775 sklepów. W 2018 r. uruchomiono czwarte centrum dystrybucyjne (w Rzeszotarach na Dolnym Śląsku), a w 2020 r. piąte – w Łobzie (woj. zachodniopomorskie), które umożliwiło dalszą ekspansję. W latach 2018-2020 powstało odpowiednio 202, 243 i 255 nowych sklepów. Na koniec 2020 r. było ich 1473, a Dino zatrudniało już prawie 26 tys. pracowników.

W 2019 r. Spółka rozpoczęła instalację paneli fotowoltaicznych na dachach marketów Dino. To jeden z kluczowych projektów w obszarze polityki środowiskowej, dzięki któremu sklepy Dino będą zasilane przyjazną energią elektryczną.

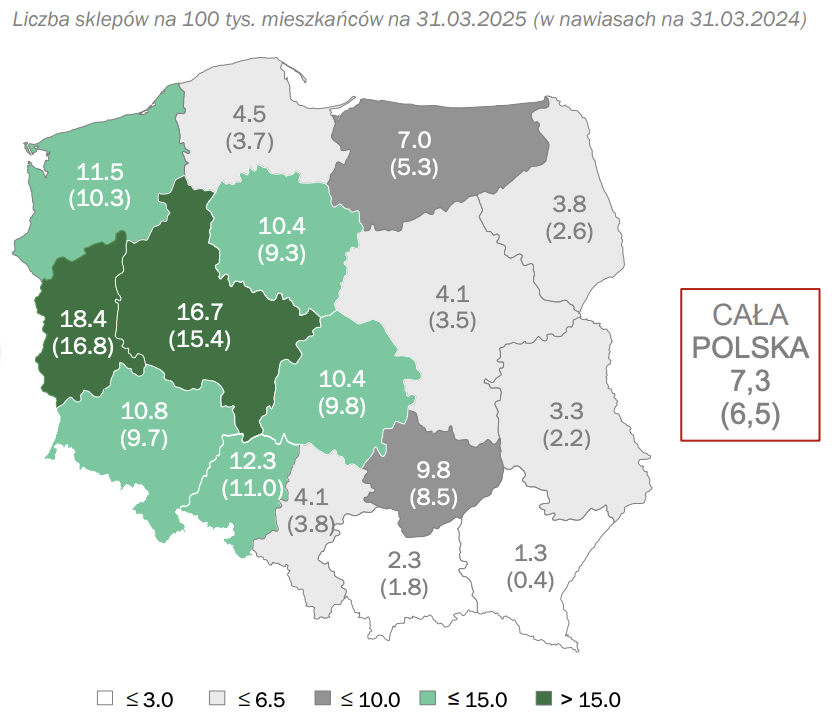

W latach 2021-2022 praktycznie każdego dnia w Polsce powstawał nowy sklep Dino (w 2021 r. 343, a w 2022 r. – 344). Każdy nowy market Dino, i stopniowo także starsze sklepy, wyposażane są we własne instalacje fotowoltaiczne. W 2021 r. powstały dwa nowe centra dystrybucyjne: w Sierpcu (woj. mazowieckie) i w Sieroniowicach (woj. opolskie), co zapewnia wysoką terminowość dostaw produktów spożywczych i ich pełną dostępność w marketach Dino. W 2023 r. uruchomione zostają dwa kolejne centra: w Kaliskach (woj. kujawsko-pomorskie) i w Bolewicku (woj. wielkopolskie). Spółka konsekwentnie rozszerza swoją działalność, zagęszczając sieć w zachodniej, południowej i centralnej Polsce, zmierzając również na wschód, który ma być głównym celem rozwoju na kolejne lata.

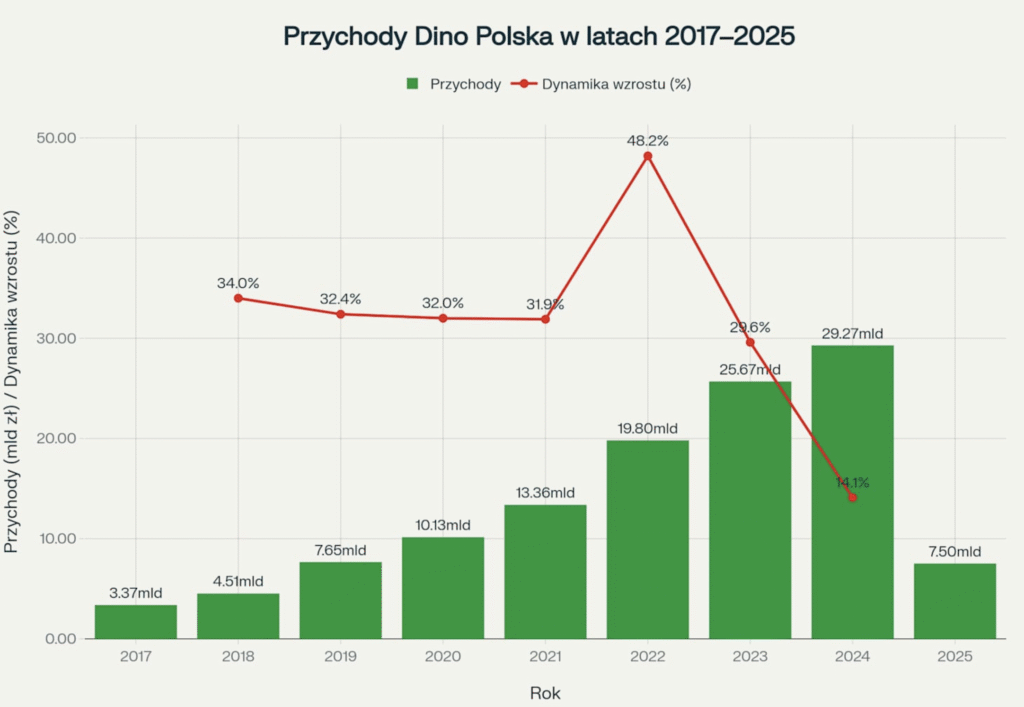

Przychody rosną jak na drożdżach

Spółka od lat dynamicznie zwiększa swoje przychody, co jest wynikiem przede wszystkim otwierania kolejnych sklepów, ale też rosnącemu LFL. W najnowszym okresie (Q1 2025 r.) Dino Polska uruchomiła 58 nowych sklepów. Na koniec marca 2025 r. sieć Dino liczyła 2.746 sklepów o łącznej powierzchni sali sprzedaży wynoszącej 1.084,5 tys. m² (+12,9% r/r).

Jakie czynniki będą miały wpływ na działalność Grupy Dino w kolejnych latach?

Zarząd Dino Polska ocenia, że na działalność Grupy i utrzymanie wysokiego tempa rozwoju będą miały wpływ przede wszystkim:

- sytuacja makroekonomiczna w Polsce, a także funkcjonowanie programów socjalnych zwiększających dochody konsumentów i ich wydatki na produkty spożywcze;

- tempo otwierania nowych sklepów Dino i towarzyszące temu nakłady inwestycyjne – Zarząd Spółki oczekuje, że w 2025 r. liczba otwarć nowych sklepów wzrośnie o kilkanaście procent, a łączne nakłady inwestycyjne wyniosą 1,7-1,8 mld PLN (oprócz rozwoju sieci sklepów złożą się na tę kwotę nakłady na zaplecze logistyczne oraz na zwiększanie mocy produkcyjnych Agro-Rydzyny);

- niskie bezrobocie, które w połączeniu ze wzrostem wynagrodzeń w Polsce będzie przekładać się na dalszy wzrost kosztów operacyjnych Grupy;

- inflacja cen żywności i napojów bezalkoholowych, które na koniec 2024 r. wzrosły o 4,8% w skali rocznej;

- zmiana trendów i zwyczajów wśród konsumentów (w tym aktywny tryb życia, mniej wolnego czasu, zwiększenie częstotliwości robienia zakupów przy jednoczesnym skróceniu czasu ich trwania, zwracanie większej uwagi na dogodną lokalizację sklepów), które prowadzą do stagnacji sprzedaży w sklepach wielkoformatowych oraz wzrostu w segmentach, które umożliwiają szybkie robienie zakupów.

Konkurencja

Spółka Dino została założona w 1999 r., podczas gdy większość jej głównych konkurentów, głównie międzynarodowych konglomeratów spożywczych i detalicznych, weszła na rynek polski w latach 90-tych. Przemyślany, niespotykany wcześniej model biznesowy i odpowiednia strategia pozwoliły jednak Spółce stać się w ostatnich latach najszybciej rozwijającą się siecią w Polsce.

W ostatnich latach mniejsze, bardziej wygodne formaty sklepów, takie jak Dino, przejmują udział w rynku od „tradycyjnych” sklepów i wielkoformatowych sieci spożywczych, co nadal stanowi siłę napędową dla Spółki. Bierze się to głównie stąd, że ok. 80% ludności Polski mieszka poza dużymi miastami, w miejscowościach wiejskich, podmiejskich i na obrzeżach miast. Sklepy Dino są zlokalizowane właśnie w tych „małych miastach”, są skierowane do dużego segmentu polskiej populacji i świetnie wypełniają lukę pomiędzy sklepami typu convenience (jak Żabka czy Spar Express), dużymi supermarketami (Intermarché, E.Leclerc) i hipermarketami (Auchan, Kaufland czy Carrefour). Choć Dino z definicji określane jest jako proximity supermarket (w tej kategorii znacznie przoduje), to ze względu na swoje atuty i target odbiera dużą część klientów dyskontom (Biedronka, Lidl, Aldi czy Netto), które są dzisiaj głównymi konkurentami Spółki. Wyniki finansowe pokazują, że Dino nie tylko nie traci, ale z roku na rok zyskuje w stosunku do większo formatowej konkurencji. Ze względu na większą dynamikę rozwoju i dużą liczbę nowo otwieranych sklepów ten dystans w najbliższej przyszłości może jeszcze się zmniejszyć.

Polityka cenowa Dino

Artykuły spożywcze oferowane w Dino są cenie najniższej dostępnej lokalnie dla klienta – takie jest główne założenie polityki cenowej Dino. Kluczowym elementem strategii Zarządu jest porównywanie cen 500 najlepiej sprzedających się artykułów spożywczych Dino z cenami oferowanymi przez sieci dyskontów spożywczych. Ceny te są aktualizowane co tydzień.

Rozwiązanie Dino polega na oferowaniu klientom regionalnych marek o podobnej jakości i w cenach równych lub niższych od międzynarodowych marek dyskontów i marek własnych, których Spółka nie posiada. Dino nie dopasowuje jednak cen do konkretnych jednostek SKU, ponieważ większość produktów dyskontów to marki międzynarodowe lub marki własne.

Oferowanie regionalnych, wysokiej jakości marek w niskich cenach było dla Dino zwycięskim rozwiązaniem, ponieważ docelowemu klientowi sieci bardziej zależy na jakości w niskiej cenie niż na międzynarodowej marce w wyższej cenie.

Polityka cenowa Dino oparła się na badaniach, w świetle których tylko 28% polskich klientów sklepów spożywczych uważa markę za ważną. W całym kraju Dino oferuje nawet dziesiątki różnych marek tego samego produktu spożywczego, ponieważ współpracuje z setkami lokalnych i regionalnych dostawców. Biorąc pod uwagę, że niemal wszystkie sklepy Dino mają wysokie wyniki, jest to mocny dowód na to, że klientom bardziej zależy na jakości w niskiej cenie niż na samej marce.

Z kolei aż 50% sprzedaży Biedronki pochodzi z produktów marki własnej, co sugeruje, że Polacy w całym kraju przedkładają cenę nad markę. Dino oferuje w swoich sklepach niektóre międzynarodowe marki, ale ich ceny są zazwyczaj wyższe niż ceny równoważnych produktów w dyskontach. SKU wielu międzynarodowych marek były wyceniane 0-30% wyżej w sklepach Dino niż w pobliskich sklepach dyskontowych.

Doskonała ekonomika na poziomie sklepu

Przeciętny sklep Dino generuje IRR przed opodatkowaniem na poziomie 20,5% i wysoki zwrot z zainwestowanego kapitału. Market osiąga dojrzałość po ok. 3 latach istnienia. Niewielki format sklepów Dino o powierzchni 400 m² pozwala im osiągać wyniki przy minimalnym zasięgu wynoszącym 2.500 osób mieszkających w promieniu 2 km. Obszar zasięgu w tym kontekście to liczba osób w danej odległości od sklepu spożywczego, której sklep potrzebuje, aby osiągnąć swoje cele ekonomiczne.

Jest to znacznie niższa wartość niż w przypadku konkurentów wielkoformatowych, ponieważ ich większe sklepy wymagają wyższych wolumenów sprzedaży w większych populacjach, aby osiągnąć zadowalające zyski. Dyskonty mają zazwyczaj formaty sklepów o powierzchni ponad 1.000 m² i wymagają zasięgu 10.000-30.000 osób, ale na większych odległościach pomiędzy poszczególnymi sklepami sieci.

Gazetka przede wszystkim – niskie wydatki na reklamę

W przeciwieństwie do Dino, które wydaje tylko ok. 0,2% sprzedaży na reklamę, koncentrując się głównie na gazetkach i social mediach, dyskonty reklamują się znacznie intensywniej i mają wiodącą w kraju rozpoznawalność marki.

Komunikacja z klientem, zwłaszcza młodszej generacji, poprzez aplikację mobilną jest dziś jednak standardem: Biedronka ma ponad 10 mln użytkowników aplikacji, Żabka – 10,7 mln, Lidl – 7 mln, a Kaufland – 5 mln. W Dino dopiero w 2025 r. zdecydowano się na ten krok. Od lutego trwa rekrutacja, dzięki której Spółka chce pozyskać specjalistę do stworzenia aplikacji mobilnej. Do tej pory sieć nie wdrożyła rozwiązania w postaci aplikacji mobilnej i lojalnościowej dla klientów, a może się to przyczynić do jeszcze większego zainteresowania konsumentów.

Przewagi konkurencyjne Dino S.A.

Silna fosa ekonomiczna Dino opiera się na optymalnym wykorzystaniu zbiegu trzech elementów „cena, wygoda i wybór”: najniższe ceny artykułów spożywczych w Polsce, pełny asortyment artykułów spożywczych, najniższy obszar zasięgu klienta wśród sklepów z pełnym asortymentem.

Co ważne, jak zostało już wspomniane, Dino to jedyna sieć sklepów spożywczych w Polsce posiadająca prawie wszystkie nieruchomości i budująca własne sklepy.

Chociaż dyskonty, główna konkurencja Spółki, mają podobne, najniższe ceny artykułów spożywczych i pełną ofertę asortymentową, to znacznie niższy obszar zasięgu Dino stanowi sedno jego przewagi konkurencyjnej. Dzięki temu sieć może otwierać sklepy bliżej konsumentów niż konkurenci o większym formacie i bardziej centralnej lokalizacji.

Konsumenci priorytetowo traktują niskie ceny, dotyczy to w szczególności obszarów wiejskich i podmiejskich w Polsce, gdzie znajduje się target Dino. Dla klientów sieci istotny jest też pełny wybór produktów spożywczych i dostępność świeżych produktów.

Dino jest numerem 1, jeśli chodzi o łączenie tych trzech elementów oferty spożywczej w małomiasteczkowej Polsce (cena, wygoda i wybór). Strategią Spółki jest otwieranie sklepów z ponad 2.500 osób mieszkających w promieniu 2 km od sklepu. Dino jest w stanie strukturalnie i konsekwentnie wykorzystywać takie obszary, aby otwierać znacznie więcej sklepów niż konkurenci z pełnym asortymentem i lokalizować je znacznie bliżej klientów. Alternatywne sklepy zwykle wymagają od klientów jazdy samochodem i zużycia benzyny, co jest droższe i mniej wygodne, a sklepy typu convenience i tradycyjne oferują swoim klientom tylko ograniczony asortyment spożywczy. Połączenie przez Dino elementów wygody i pełnego asortymentu, wraz z niskimi cenami artykułów spożywczych w Polsce, tworzy bezkonkurencyjną propozycję dla klientów Spółki.

Wiejskie i podmiejskie sklepy spożywcze są definiowane przez:

- wyższą standaryzację formatów sklepów: większa dostępność i podobieństwo nieruchomości pozwala sieciom spożywczym na wyposażenie sklepów, które są do siebie bardziej podobne i mają zbliżoną funkcjonalność, co ułatwia zarządzanie i rodzi zaufanie konsumentów;

- niższe ceny artykułów spożywczych: niższe koszty wynajmu, niższe średnie koszty wynagrodzeń skutkują niższymi cenami artykułów w sklepach;

- wyższa częstotliwość zakupu podstawowych produktów spożywczych: ponieważ konsumenci są bardziej wrażliwi na cenę niż ich odpowiednicy z centrum miast, rzadziej kupują artykuły spożywcze inne niż niezbędne.

Dino od 2007 r. nie zamknęło ani jednego sklepu, co sugeruje 100% wskaźnik sukcesu – trwałości i powtarzalności modelu biznesowego w różnych warunkach konkurencyjnych i demograficznych. Krajowe możliwości rozwoju Dino są tak duże, że powinny pozostać głównym celem sieci przez co najmniej 5-10 lat.

Przewagą Dino jest również wysokiej jakości zespół zarządzający z długim stażem: sprawdzony, zgrany i zorientowany długoterminowo, co powinno zmaksymalizować prawdopodobieństwo przyszłego sukcesu Dino. Założyciel i lider Spółki Tomasz Biernacki ma tylko 52 lata, co oznacza długą drogę do dalszego zwiększania wartości wewnętrznej Dino (m.in. doskonałej alokacji kapitału). Dino przeznacza średnio 96% swoich rocznych przepływów pieniężnych z działalności operacyjnej na nakłady inwestycyjne.

Dlaczego trudno byłoby zbudować kolejnego Dino?

Pojawienie się na rynku nowych podmiotów powielających model Dino jest mało prawdopodobne. Bariery wejścia na rynek (efekty skali, lokalizacje) również tworzą dla sieci trwałą fosę ekonomiczną. Nowym spółkom bardzo trudno byłoby powielić model biznesowy Dino z kilku powodów, do których można zaliczyć:

- wysokie wymagania kapitałowe – według szacunków budowa sieci liczącej ok. 2000 sklepów o strukturze Dino kosztowałaby obecnie kilka miliardów złotych;

- zaporowe wymagania czasowe – w ciągu ostatnich kilkunastu lat Dino zbudowało ok. 2.000 sklepów, co jest najszybszym tempem wśród wszystkich polskich sklepów spożywczych. Nawet gdyby nowy podmiot na rynku dorównał temu tempu, w ciągu kolejnych kilkunastu lat sieć Dino mogłaby wzrosnąć o kolejne kilka tysięcy sklepów;

- zakup działek i budowa sklepów – posiadanie i budowa wszystkich sklepów przez Dino zwiększa szybkość rozwoju sklepów i pozwala zaoszczędzić na długoterminowych kosztach operacyjnych. Aby dorównać Dino pod względem tempa rozwoju i profilu marż, nowy uczestnik rynku musiałby stać się jedyną krajową siecią spożywczą, która posiada i buduje każdy ze swoich sklepów. Globalne konglomeraty spożywcze prowadzą już większość największych marek spożywczych w Polsce i jak do tej pory żaden z nich nie przyjął takiego rozwiązania;

- rabaty cenowe u dostawców – nowy gracz byłby zmuszony zaakceptować znacznie niższe marże przez wiele lat;

- lata doświadczenia – Tomasz Biernacki ma ponad 25-letnie doświadczenie, a pozostali czterej członkowie najwyższego kierownictwa mają przeszło 20-letni staż w samym Dino;

- przewaga pierwszego gracza – na istniejących rynkach marka Dino jest już dobrze znana, co utrudnia nowym graczom wejście na rynek;

- tradycyjna lada ze świeżym mięsem – założyciel Dino posiada specjalistyczną wiedzę na temat branży przetwórstwa mięsnego, wynikającą z jego rodzinnej działalności. Bez pionowo zintegrowanego zakładu przetwórczego nowy podmiot oferujący świeże mięso będzie narażony na wyższe wskaźniki zepsucia i niższe marże.

Dino kontra Biedronka

Konkurencja dla Dino ze strony dyskontu Biedronka istnieje już od wielu lat, a jednak sklepy Dino nadal osiągają dobre wyniki, co sugeruje niewielkie obawy o przyszłość w starciu z większym graczem.

Biedronka posiada sieć ponad 3.700 sklepów we wszystkich lokalizacjach geograficznych w Polsce, w tym na obszarach wiejskich, podmiejskich, na obrzeżach miast i w centrach miast. Średnia powierzchnia sklepu Biedronka wynosi ok. 700 m². Obejmuje to większe formaty o powierzchni ponad 1000 m² w pobliżu miast oraz sklepy o powierzchni ok. 400-600 m² w mniejszych miejscowościach. Mniejsze formaty sklepów Biedronka nie dorównują obszarowi zasięgu Dino wynoszącemu 2.500 osób, ale są bliżej niż jakikolwiek inny konkurent. Biedronka jest jedynym obok Netto dyskontem z powierzchnią sklepów poniżej 1.000 m² i zbliżoną do powierzchni sklepów Dino (wynoszącej ok. 400 m²), choć sklepy Biedronki nie są tak silnie ustandaryzowane. Biedronka, podobnie jak Dino, oferuje jednak również niemal najniższe ceny artykułów spożywczych w Polsce oraz pełny wybór asortymentu.

Warto zwrócić uwagę, że 23% sklepów Dino było zlokalizowanych w promieniu 0,5 km od sklepu Biedronka, a 67% sklepów w promieniu 5 km od sklepu Biedronka. Biedronka jest dojrzałą siecią spożywczą z rocznym wzrostem sprzedaży na poziomie 3-5%. Eksperci z Sohra Peak uważają, że przyszły wzrost Biedronki spowoduje efekt kanibalizacji.

Kilka kluczowych różnic strukturalnych nadal daje jednak Dino przewagę nad Biedronką w małomiasteczkowej Polsce. Działki pod sklepy Dino są znacznie mniejsze niż działki pod małoformatowe sklepy Biedronka, co oznacza, że Dino łatwiej jest znaleźć nowe lokalizacj. Dino potrzebuje 3.000 m² powierzchni działki pod budowę sklepu i parkingu, podczas gdy Biedronka musi wynająć 5.000-6.000 m² istniejącej powierzchni.

Oferta Dino jest w 100% dostosowana do małomiasteczkowej Polski, z kolei asortyment spożywczy Biedronki to hybryda między miastem a wsią. Silna obecność Biedronki w centrach miast wymaga od sieci przeznaczenia znacznej powierzchni magazynowej na kategorie specyficzne dla danego miasta (np. ekologiczne, międzynarodowe czy luksusowe). Biedronka nie dysponuje jednak wystarczającą powierzchnią magazynową, aby zaoferować klientom z małych miast wybór SKU w pełni dostosowany do ich potrzeb.

Dino oferuje mięso wyższej jakości w każdym swoim sklepie za pośrednictwem stoiska ze świeżym, tradycyjnym mięsem z własnego zakładu, podczas gdy Biedronka w mniejszych sklepach oferuje tylko mięso pakowane. Natomiast porównanie cen w sklepach Dino i Biedronka pokazuje, że średnie ceny mięsa w obu sieciach są zbliżone.

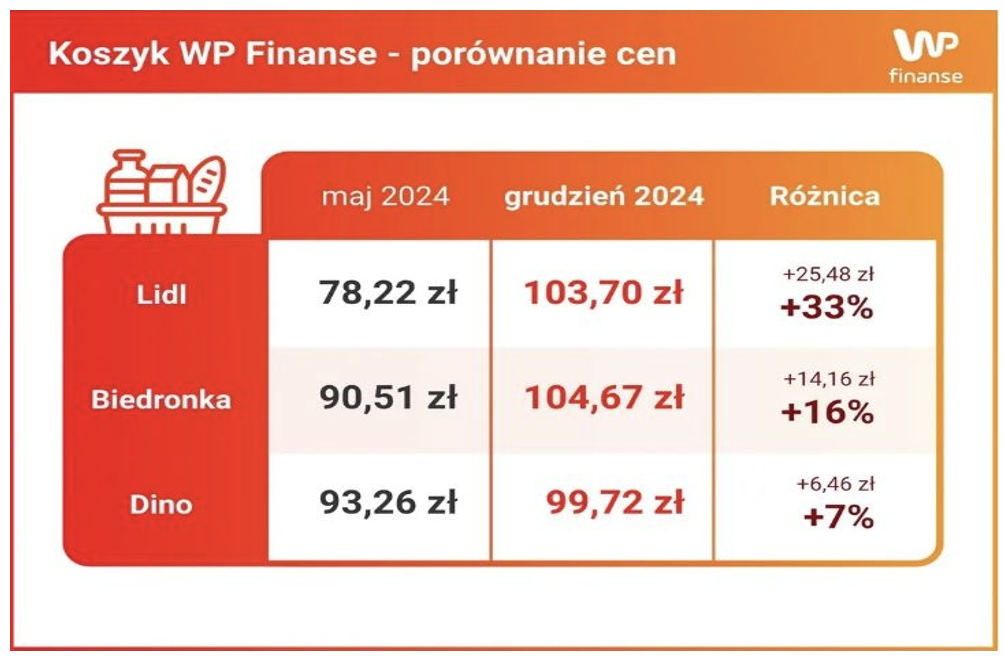

Gdzie Polacy kupują najczęściej? W rankingu udziałów sieci handlowych w polskim rynku zakupowym na koniec 2024 r. przodują dyskonty. Choć Biedronka spadła na drugie miejsce (36,90%), za swojego głównego konkurenta, czyli sieć Lidl (38,55%), a liderzy znacznie wyprzedzają w rankingu hipermarkety Kaufland (5,29%) i Auchan (5,07%), to Dino z udziałem 3,49% zajmuje miejsce piąte, jako najwyżej sklasyfikowana sieć supermarketów proximity. Bez względu na konkurencję ze strony Biedronki popularność sieci Dino każdego roku rośnie.

Ryzyka i kluczowe czynniki zewnętrzne dla przyszłej działalności Spółki Dino

Jednym z najistotniejszych czynników wpływających na rozwój Spółki będzie inflacja cen żywności i napojów bezalkoholowych, która w grudniu 2024 r. wzrosły o 4,8% w porównaniu do tego samego miesiąca poprzedniego roku (w kwietniu 2025 r. o 5,3% w stosunku do kwietnia 2024 r.). Nadwerężone portfele konsumentów mogą z kolei prowadzić do presji na sprzedaż i/lub marżę brutto.

Do stopniowego spadku rentowności sklepów Spółki może z czasem doprowadzić rosnąca konkurencja. Jednakże ze względów strukturalnych istniejącym lub nowym konkurentom trudno będzie stworzyć zbliżoną i równie wartościową ofertę jak Dino. Jedynym dyskontem zdolnym do osłabienia pozycji Dino jest Biedronka, ale ta z kolei – jak zostało wspomniane – prawdopodobnie byłaby zmuszona do kanibalizacji swoich własnych sklepów w tym procesie.

Ryzyko stanowić może rosnąca zamożność i mobilność Polaków, która odciągnie ich od sieci Dino w kierunku sklepów spożywczych z bardziej ekskluzywnym, wyższej jakości asortymentem. Dino co kwartał zmienia jednak do 3.000 z 5.000 SKU w swoich sklepach, w zależności od zmieniających się warunków dostawców i preferencji konsumentów. Spółka będzie więc również w stanie stopniowo dostosowywać swój asortyment, aby zaspokoić popyt konsumentów, utrzymując jednocześnie konkurencyjność pod względem ceny i wygody.

W analizie Sohra Peak jako ryzyko jest też wymienione posiadanie przez Prezesa Tomasza Biernackiego udziałów zarówno w Dino, jak i Krot-Invest (firmie budowlanej, która buduje wszystkie sklepy Dino), co może tworzyć konflikt interesów. Tomasz Biernacki zachował 51% udziałów w Dino Polska i 100% udziałów w Krot-Invest, teoretycznie więc mógłby wykorzystać tę relację do wzbogacenia się kosztem akcjonariuszy. To jednak mało prawdopodobny scenariusz. Spółka Dino ujawnia zaudytowane płatności na rzecz Krot-Invest w swoich rocznych sprawozdaniach finansowych i w dokumentach IPO dotyczących transakcji sięgających 2014 r. Konsekwencje finansowe dla wartości rynkowej Dino, a tym samym udziałów pana Biernackiego, a także jego reputacji, byłyby znacznie wyższe niż potencjalne zyski z tej relacji.

Spółkę martwić może natomiast duża rotacja pracowników, która objawiła się mocno w ubiegłym roku. W 2024 r. Dino odnotowało utratę blisko 11 tys. pracowników, co stanowiło 21,7% całej kadry. Z raportów wynika, że główną przyczyną wysokiej rotacji był brak zgodności z oczekiwaniami pracowników oraz wymagający charakter pracy w handlu detalicznym. Według informacji „Portalu Spożywczego”, choć Dino Polska przyjęło do pracy 8 tys. nowych pracowników, to aż 10.844 osoby zdecydowały się odejść. Tak wysoka rotacja może zaszkodzić w obsłudze i zarządzaniu standaryzowanymi sklepami.

Wpływ wojny w Ukrainie na działalność Dino

Szczególnym czynnikiem, który może wpływać na działalność Grupy Dino w 2025 r. jest wojna w Ukrainie. Choć Spółka nie prowadzi działalności poza granicami Polski, nie zaopatruje się w produkty w Rosji, a produkty z Ukrainy stanowią małą część sprzedaży, to nie można wykluczyć, że w wyniku konfliktu militarnego, jego wpływu na gospodarkę Ukrainy oraz w wyniku sankcji nałożonych na Rosję, będzie dochodzić do zaburzeń na rynkach towarów rolnych i innych surowców. To z kolei może zwiększać presję na wzrost kosztów produkcji żywności, które mogą być następnie przenoszone na sieci handlowe.

W celu przeciwdziałania ryzykom związanym z wojną w Ukrainie Spółka podejmuje inicjatywy ukierunkowane na poszerzanie bazy producentów żywności, z którymi współpracuje, oraz na wzmacnianie relacji z dostawcami. Żeby utrzymać poziom dostępności produktów w swoich marketach, Spółka stara się także utrzymywać wysokie stany zapasów w magazynach.

Podsumowanie – Dino S.A. Okiem Stratega

Dino Polska jest najszybciej rozwijającą się siecią sklepów spożywczych w Polsce pod względem liczby sklepów i przychodów ze sprzedaży. Potencjał rozwoju Spółki nadal jest bardzo duży – na przestrzeni ostatnich sześciu lat powstało ok. 1500 nowych supermarketów Dino, a w samym Q1 2025 58 (w sumie jest ich już ponad 2.700). Sieć lokalizuje swoje sklepy w pobliżu miejsc zamieszkania klientów, głównie w małych i średnich miastach, peryferiach miejskich i wsiach. Wyniki finansowe pokazują, że ten model biznesowy znakomicie się sprawdza i Spółka w najbliższych lat zapowiada kontynuację ekspansji w nowych regionach, przy jednoczesnym zagęszczeniu sieci sklepów w zajmowanych obecnie lokalizacjach.

Ewenementem na skalę kraju i przewagą Grupy jest to, że jako jedyna w Polsce od kilkunastu lat kupuje działki i buduje 100% sklepów własnych. Powtarzalne lokalizacje, własne centra dystrybucyjne i przedsiębiorstwo produkcji mięsnej Agro Rydzyna pozwalają Dino na konsekwentne osiąganie wysokich wskaźników ROIC i ROE, pomimo konkurencji ze strony największego rywala, sieci Biedronka.

Sukces Dino zbudowany jest ponadto na zwycięskiej propozycji wartości dla klienta w małomiasteczkowej Polsce: wygodzie zakupów (lokalizacje blisko miejsca zamieszkania), cenie (najniższej lub konkurującej z cenami dyskontów) oraz pełnym asortymencie produktów spożywczych. Poważne bariery strukturalne dla istniejących i nowych podmiotów, które chciałyby powielić model biznesowy Dino, stanowią silną fosę ekonomiczną chroniącą spółkę. Stabilność i odpowiedzialne decyzje zapewnia sprawdzony, zgrany i zorientowany długoterminowo zespół zarządzający z dużym prawdopodobieństwem ciągłej reinwestycji przepływów pieniężnych w organiczny rozwój sklepów. Natomiast trwający zwrot w branży w kierunku nowoczesnych sieci sklepów spożywczych o mniejszym formacie powinien wspierać Dino w kolejnych otwarciach, szczególnie w Polsce wschodniej.

Uwagę inwestorów powinien też zwrócić fakt, że Spółka jest tzw. multibaggerem. Ceny akcji Dino Polska urosły od czasu debiutu na GPW w 2017 r. ok. 16-krotnie. Trudno przewidzieć, czy uda się utrzymać taki trend w kolejnych latach, z całą pewnością jednak Spółka ma wiele argumentów, a inwestycję w nią warto rozważyć indywidualnie.

(źródła: raporty i strona WWW Spółki, analiza Sohra Peak, pmrmarketexperts.com, portalspozywczy.pl, obserwatorgospodarczy.pl, businessinsider.com.pl, finanse.wp.pl)

Zapraszam Was również do lektury analiz fundamentalnych innych spółek, np. Ferrari!

Łukasz Pelowski