Zapraszam Was do lektury pierwszego artykułu z serii „biografie inwestorów.” Zawartość, którą prezentuję poniżej jest oczywiście o wiele szerza niż wspomniana nazwa blogowej kategorii, ale przyznam szczerze – nie miałem lepszego pomysłu. Nomen omen najważniejsza idea jest taka by kompleksowo przedstawić Wam postaci inwestorów, którzy definiowali, tworzyli, a przede wszystkim z sukcesem wdrażali swoje własne filozofie inwestycyjne. Będę się starał by wszystkie artykuły z tej serii miały zbliżoną strukturę, tak by łatwiej było się Wam wśród nich poruszać i znajdować najważniejsze treści.

Na dobry początek wybrałem legendę rynków kapitałowych – Howarda Marksa. Jego książkę, tytułową „Najważniejszą rzecz” czytałem jako jedną z pierwszych, przed nim był chyba tylko „Inteligentny Inwestor” Benjamina Grahama i „Analiza fundamentalna i inwestowanie Pozycyjne” Thomasa Bulkowskiego – tak wiem, niezbyt fortunne zestawienie na początek przygody z inwestowaniem.

Mogę śmiało powiedzieć, że Howard Marks praktycznie całe życie spędził w świecie inwestowania. Z racji wieku (urodzony w 1946) widział i co ważniejsze doświadczył naprawdę sporo. Ukończył finanse na Wharton School oraz MBA na Uniwersytecie w Pensylwanii. Karierę rozpoczął w Citibanku gdzie zajmował się funduszami dłużnymi, a następnie w TCW Group zgłębiał tajniki obligacji wysokiego ryzyka oraz długu zagrożonego (distressed debt). W 1995 wraz z grupą współpracowników założył znany nam wszystkim fundusz Oaktree Capital Management.

Najważniejsze zasady inwestycyjne Howarda Marksa:

Po wielu latach sukcesów, gdy był już znany w inwestycyjnym (i nie tylko, choć jest bardzo skromną osobą) świecie, zauważył, że za każdym razem gdy pytano go o tą „najważniejszą rzecz” odpowiadał inaczej. Jako, że spójność cenił wysoko postanowił spisać je wszystkie i wydać w postaci książki o znanym już Wam tytule. Zachęcam Was oczywiście do lektury całości, poniżej (na zachętę) umieściłem listę i skrótowy opis najważniejszych zasad Howarda Marksa:

- Myślenie drugiego poziomu – jego celem jest znalezienie rynkowej przewagi, dostrzeganie rzeczy, których inni (jeszcze) nie widzą, stawianie tez, które inni boją się postawić. Twoje podejście inwestycyjne powinno być połączeniem nauki i sztuki, intuicji i adaptacji, z codziennym rzemiosłem. Oczywiście musisz mieć świadomość, że to niekonwencjonalne podejście nie powinno być celem w samym sobie, a do osiągnięcia ponadprzeciętnych wyników będziesz jeszcze musiał mieć rację.

- Zrozumienie efektywności rynku – ceny rynkowe często różnią się od wartości wewnętrznej spółek, Ci którzy będą potrafili – dostrzegali je i mieli odwagę wykorzystać – mają szansę pokonać „szeroki rynek.” Szczególnie w dzisiejszych czasach te nieefektywności są chwilowe, a inwestorzy dość szybko dostrzegają luki w wycenie. Musisz być jednak ostrożny, wielu z nas napędzanych jest emocjami (np. chciwością) które utrudniają obiektywne myślenie i działanie. Nierzadko dyskonta w wycenach mają trwały charakter i prawdopodobnie rynek wie więcej niż Ty.

- Wartość – poznanie wewnętrznej wartości aktywa, kupienie gdy cena jest wyraźnie niższa (kłania się margines bezpieczeństwa) i sprzedaż gdy rynek wycenia je wyżej niż jest warte (według Ciebie) jest kluczowym aspektem inwestowania w wartość. Legenda tego stylu, Warren Buffett powiedział kiedyś, że „inwestowanie jest łatwe, ale nie jest proste” – jedną z (wielu) trudności będzie trzymanie się swojego zdania (np. oszacowanej wartości wewnętrznej danej spółki), szczególnie gdy inni uczestnicy rynku uparcie i czasami długo będą twierdzić (wyceniać) ją inaczej. Poza kontrolą emocji i ogromną cierpliwością niezbędna będzie rzetelna analiza fundamentalna dająca wiedzę i zrozumienie jak nasza inwestycja działa i od czego zależą jej wyniki.

„Zbyt duże wyprzedzenie swoich czasów niczym nie różni się od popełnienia błędu.”

Howard Marks

- Relacja pomiędzy ceną a wartością – według Howarda nie ma nic lepszego niż kupowanie aktywów, od kogoś, kto musi je sprzedać szybko (np. podczas krachu) lub wtedy gdy (patrz myślenie drugiego poziomu) nikt go nie docenia (a my zauważyliśmy, że jego wartość wewnętrzna jest znacząco wyższa od bieżącej ceny).

- Zrozumienie ryzyka – rozważając daną inwestycję musisz ocenić jak bardzo jest ona ryzykowna i czy będziesz w stanie z świadomością tego ryzyka funkcjonować (dobrym testem jest spokojny sen). Musisz sprawdzić czy potencjalny zwrot usprawiedliwia podjęcie ryzyka na tym poziomie. Na początek warto je po prostu zdefiniować – co najgorszego może się stać jeśli nie mamy racji? Ile pieniędzy możemy stracić? Jak długo możemy czekać na realizację naszej tezy? Ograniczeniem ryzyka będzie (w pewnym stopniu) zakup aktywa poniżej jego wartości wewnętrznej (patrz wyżej – margines bezpieczeństwa).

- Rozpoznawanie ryzyka – najczęstszym źródłem ryzyka jest kupowanie akcji (zamiast wstrzymania się i cierpliwego czekania) gdy ceny są zbyt wysokie. Uczestnicy rynku wierzą, że ryzyko jest niskie, lub w ogóle nieobecne i dokonując kolejnych transakcji windują ceny jeszcze wyżej zwiększając prawdopodobieństwo utraty tak cennego kapitału. Odwrotnie jest natomiast gdy wszyscy sądzą, że dana inwestycja jest ryzykowna, wówczas niechęć do tego aktywa obniża jego cenę i jednocześnie ryzyko. Znamienne jest to, że inwestorzy często przeceniają swoje zdolności do rozpoznawania i szacowania ryzyka, a tym samym przyczyniają się do jego powstawania.

- Kontrolowanie ryzyka – Twoim zdaniem jest inteligentne podejmowanie ryzyka dla osiągnięcia zysku – osiąganie umiarkowanych zwrotów przy niskim ryzyku lub wysokich zwrotów przy umiarkowanym ryzyku. Kontrolowanie ryzyka w portfelu jest bardzo ważnym zadaniem, tylko najlepsi inwestorzy potrafią je ocenić w dobrych czasach. Tak naprawdę inwestować powinieneś tylko wtedy gdy jesteś przekonany, że potencjalny zwrot da znacznie więcej niż tylko rekompensatę poniesionego ryzyka. Decyzje często opieramy na podstawie tego co działo się w przeszłości, a musimy jednocześnie mieć wiedzę, że przyszłość jest nieznana.

- Wyczulenie na cykle – cykle zawsze ostatecznie biorą górę, żadna, nawet najlepsza spółka nie idzie wiecznie w jednym kierunku. Inwestorzy zdają się jednak o tym zapominać i liczą na przysłowiowe „drzewa rosnące do nieba.” I to właśnie ludzie zdaniem Marksa są głównym powodem cykliczności. Postępują emocjonalnie, niekonsekwentnie i często nieracjonalnie. „Tym razem jest inaczej” to tytuł jednego z listów, ale przede wszystkim przestroga i jednocześnie szansa dla każdego, kto rozumie przeszłość i wie, że cykle się powtarzają. Jeśli chcecie zgłębić temat cykli i ich wpływu na gospodarkę polecam Wam ostatnią książkę Howarda – opisuję ją kilka akapitów niżej.

- Świadomość wahadła – rzeczone wahadło poza w miarę oczywistym ruchem związanym z trendami i cenami akcji, porusza się także w sferze emocji – pomiędzy zachłannością a strachem, optymizmem i pesymizmem, naiwnością i sceptycyzmem oraz tolerancją ryzyka i niechęcią do niego. W rzeczywistości ryzyko sprowadza się albo do ryzyka utraty pieniędzy albo przegapienia okazji. Najważniejsza jest owa świadomość, zrozumienie tego co się aktualnie na rynku dzieje i dostrzeżenie implikacji dla posiadanych aktywów.

- Zwalczanie negatywnych wpływów – strasznie ciężko jest siedzieć i przyglądać się, jak inni zarabiają więcej niż my. Zazdrość, chęć podążania za tłumem, wspomniana już dziś chciwość. Najwięcej błędów popełniamy nie przez braki w analizie fundamentalnej, ale z powodów psychologicznych. Kogo jest najłatwiej oszukać? Oczywiście samego siebie, wierzymy w to co chcemy wierzyć. Profesjonalni, doświadczeni inwestorzy znają jednak swoje słabości, wiedzą czego nie wiedzą (Paweł Malik podczas jednego z wykładów opowiedział o etapach nauki inwestora, na najwyższym było „niewiem, że wiem”) – nie biorą udziału w zbyt ryzykownych inwestycjach i trzymają swoje emocje na wodzy. Oczywiście podążanie własną drogą, ostrożność i konserwatyzm nie są już ta efektowne jak regularnie osiągane ATH (do czasu oczywiście…).

- Kontrarianizm – jeśli uda nam się nie podążać za tłumem, dostrzec lukę w wycenie (której inni inwestorzy nie widzą lub nie doceniają), wyczekać odpowiednio długo (aż zostanie dostrzeżona i zamknięta) mamy szansę na osiąganie ponadprzeciętnych zysków. Kluczowe jest zrozumienie dlaczego dane aktywo jest niepopularne. Nie ukrywajmy jednak – wymaga to ogromnego doświadczenia, kontroli emocji i wielu innych cech, których nie zdobędziemy bez bolesnych doświadczeń w przeszłości. By skorzystać z takich sytuacji musimy być sceptyczni wobec optymizmu, który jest wszechobecny na rosnących rynkach i wobec pesymizmu, który dominuje w bessie.

„Gdy wierzymy w wartość, która pozwala nam kupować, gdy wszyscy inni sprzedają i nasza opinia okaże się słuszna mamy szansę na największe nagrody przy relatywnie małym ryzyku.”

Howard Marks

- Znajdowanie okazji – potencjalnych okazji na rynku jest dużo, dużo za dużo. To co powinieneś zrobić na początku to zawęzić poszukiwania do tych, których poziom ryzyka jesteś w stanie zaakceptować, do inwestycji, z którymi będziesz się czuł komfortowo. Konieczny jest rygorystyczny i zdyscyplinowany proces, rzetelna analiza, ocena wartości wewnętrznej i zbudowanie rzeczowej tezy inwestycyjnej (o tych pisał w jednym ze swoich newsletterów Tomek Publicewicz, jeśli jeszcze nie czytaliście polecam gorąco!). Ostatecznie dobry zakup to ten, którego cena jest niska w porównaniu do wartości wewnętrznej, a potencjalny zwrot wysoki w stosunku do ponoszonego ryzyka.

- Cierpliwy oportunizm – o wiele lepsze jest trzymanie emocji na wodzy (z chciwością i zazdrością na czele) i cierpliwe czekanie aż inwestycja „przyjdzie do Ciebie” (np. znana nam spółka zostanie zaoferowana przez rynek w odpowiednio niskiej cenie), niż gonienie za nimi. Wspomniane już dziś nie raz cykle będą się wznosić i opadać, spółki „przychodzić i odchodzić”. Musisz rozpoznać sytuację, zaakceptować ją, czekać i działać w odpowiednim momencie. Co do zasady nikt (poza nami samymi) nie zmusza nas do działania, możemy przepuścić wiele okazji w oczekiwaniu na tą właściwą, najlepszą – a te pojawiają się gdy ktoś po drugiej stronie zostaje zmuszony do sprzedaży szybko. Cierpliwy oportunizm, pewne, kontrariańskie podejście, duża pozycja gotówkowa mogą zapewnić nam ogromne zyski podczas kryzysu.

- Wiedzieć, czego się nie wie – Prognozy, które polegają głównie na ekstrapolowaniu przeszłości przez większość czasu będą prawidłowe (vide rekomendacje analityków podążające za kursem akcji), raz na jakiś czas jednak przyszłość okazuje się inna od przeszłości. Inwestorzy, którzy są świadomi swojej wiedzy i poruszają się w obrębie jej ograniczeń osiągają ogromną przewagę, podejmują mniejsze ryzyko i nie narażają się na trwałą utratę kapitału. Do gry znów wkraczają emocje – pokora, samoświadomość, dyscyplina. W krótkim terminie nie brzmią zbyt efektownie, ale w odpowiednio długim potrafią sowicie wynagradzać.

- Mieć wyczucie tego, gdzie się znajdujemy – przewidywanie przyszłości jest złudne i pochopne, pomocna natomiast będzie świadomość w jakim momencie cyklu się znajdujesz i w którym miejscu jest wspomniane wyżej wahadło. Wiesz już, że jedyną rzeczą jaką możesz przewidzieć odnośnie cykli jest ich nieuchronność. Jeśli będziesz dostatecznie czujny i spostrzegawczy będziesz w stanie ocenić zachowanie innych i na tej podstawie decydować o tym co robić. Howard jest zdecydowanym zwolennikiem odpowiadania na aktualne zdarzenia i ich konsekwencje niż oczekiwanie, że ktoś objaśni (lub przewidzi) przyszłość.

- Docenianie roli szczęścia – wielu ludzi, bo nie dotyczy to tylko świata inwestowania przecenia swoje możliwości i nie docenia roli szczęścia. Warto jednak uświadomić sobie, że rynek kapitałowy nie jest uporządkowanym i logicznym miejscem, a wieloma zdarzeniami rządzić będą emocje, przypadek i właśnie szczęście (jak pewnie wiecie uwielbiam cytat nieżyjącego już mistrza, Jana Nowickiego, który twierdził, że szczęście trzeba umieć sobie zorganizować). Musisz mieć świadomość, że rzeczy (także Twoje inwestycje) które się wydarzyły są tylko małym podzbiorem w całej palecie możliwości, które mogły się zdarzyć, a krótkoterminowe zyski niekoniecznie dowodzą Twoich umiejętności.

- Inwestowanie defensywne – wybór pomiędzy stylem ofensywnym, a defensywnym powinieneś oprzeć na tym jak dużo znajduje się pod Twoją kontrolą. Howard definiuje defensywę jako silny nacisk na unikanie pomyłek i ochronę kapitału. Rynki oferują wiele możliwości osiągnięcia sukcesu, a decyzja o wyborze strategii działania powinna być wypadkową Twojej osobowości, skłonności do podejmowania ryzyka, przekonania o własnych umiejętnościach i właściwości rynków.

„Jeśli unikniemy przegranych, to zwycięzcy sami się o siebie zatroszczą.”

Howard Marks

- Unikanie pułapek – cała filozofia Howarda i zarządzanego przez niego Oaktree oparta jest na założeniu by nie popełniać dużych błędów. Takie podejście może zapewnić dobre zwroty w długim terminie i ochronić kapitał w trudniejszych warunkach. By unikać strat musimy rozumieć mechanizmy rządzące rynkiem, inwestować zgodnie z opracowanym procesem i nie dawać kierować się emocjom przy podejmowaniu decyzji. Zbyt mało informacji, błędne dane i szacunki, brak wiedzy by oszacować możliwe scenariusze czy niepełne zrozumienie konsekwencji skrajnych zdarzeń to tylko niektóre z możliwych powodów popełnianych błędów. By skutecznie inwestować musimy wyrobić sobie własne zdanie i trzymać się go, szczególnie wtedy gdy rynek sądzi inaczej.

- Dodawanie wartości – początkujący inwestorzy cieszą się gdy unikną pułapki, Ci bardziej doświadczeni szukają sposobów jak je wykorzystać. W długim terminie jeśli nie będziesz miał osądu lepszego niż rynek Twoje wyniki (uwzględniając ryzyko) w najlepszym razie zrównają się z indeksem. Howard twierdzi, że w dobrych latach wystarczy być przeciętnym, ważniejsze jest jednak by zachować się lepiej niż rynek gdy czasy są trudniejsze (a te niewątpliwie nastaną).

- Wszystko razem – jak sama nazwa wskazuje tylko połączenie wszystkich powyższych „najważniejszych rzeczy” da nam największe prawdopodobieństwo sukcesu. Gdybym miał wybrać dwie najważniejsze byłoby to kupowanie w cenie znacząco niższej niż wartość wewnętrzna (uchroni Cię to przed większością błędów i ryzyk) oraz unikanie pułapek (dużych błędów powodujących utratę kapitału). Nauka inwestowania to proces, długotrwały (wieloletni), wymagający ale i fascynujący i satysfakcjonujący. Na cierpliwych i wytrwałych czeka nagroda.

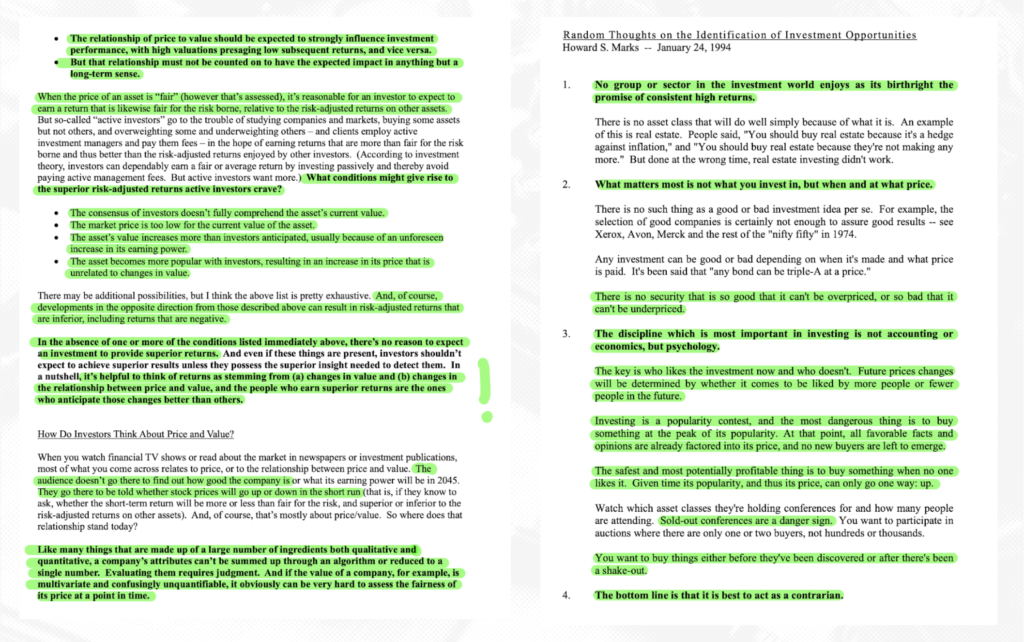

Listy do inwestorów („Memos”):

Warren Buffett powiedział kiedyś, że listy Howarda są jednymi z niewielu, na które czeka i czyta od razu. Nie będę zatem oryginalny jeśli napiszę, że mam podobnie, może z jednym małym zastrzeżeniem – uwielbiam szczególnie te starsze, z pierwszych 10-12 lat twórczości Marksa. Późniejsze były już pewnymi powtórzeniami, odniesieniami do historii, co samo w sobie oczywiście nie jest niczym złym.

Szczególnie w dzisiejszych czasach inwestorzy i zarządzający funduszami hedgingowymi obficie dzielą się swoją twórczością. Turtle Creek, Giverny Capital, Berkshire Hathaway, Robotti i kilku innych to pozycje bardzo wartościowe, jeśli jednak miałbym Wam polecić jednego autora będzie to właśnie Howard Marks i jego „memo’s.” Znajdziecie w nich zarówno teorię dotyczącą szeroko pojętego inwestowania jak i wiele praktycznych studiów przypadku z wieloletniej kariery Howarda i jego wspólnika Bruce’a Karsha.

Poniżej umieszczam linki, szczególnie polecam Wam ten drugi, gdzie znajdziecie wszystkie listy ich przeczytanie pewnie zajmie lata, ale uwierzcie mi na słowo – warto. Czytam je regularnie i praktycznie z każdego wyciągam cenną lekcję do mojego inwestorskiego warsztatu.

- spis treści wraz z krótkim opisem każdego listu – https://www.oaktreecapital.com/insights/memo/the-best-of

- komplilacja 1990-2025 („The Complete Collection”) – https://www.oaktreecapital.com/docs/default-source/memos/the-complete-collection.pdf

Fundusz inwestycyjny – Oaktree Capital Management

Założony w 1995 roku przez Howarda Marksa i Bruce’a Karsha jest dziś jednym z najbardziej znanych funduszy specjalizujących się w inwestycjach alternatywnych, a w szczególności (patrz niżej – specjalizacja) długu zagrożonego (distressed debt), pożyczek (private credit) i obligacji wysokiego ryzyka (high-yield bonds). Zdarza im się inwestować w akcje spółek publicznie notowanych ale są to wówczas tzw. sytuacje specjalne (special situations equities). Ich klientami są duże fundusze emerytalne, fundacje rodzinne, fundusze krajowe (sovereign wealth funds).

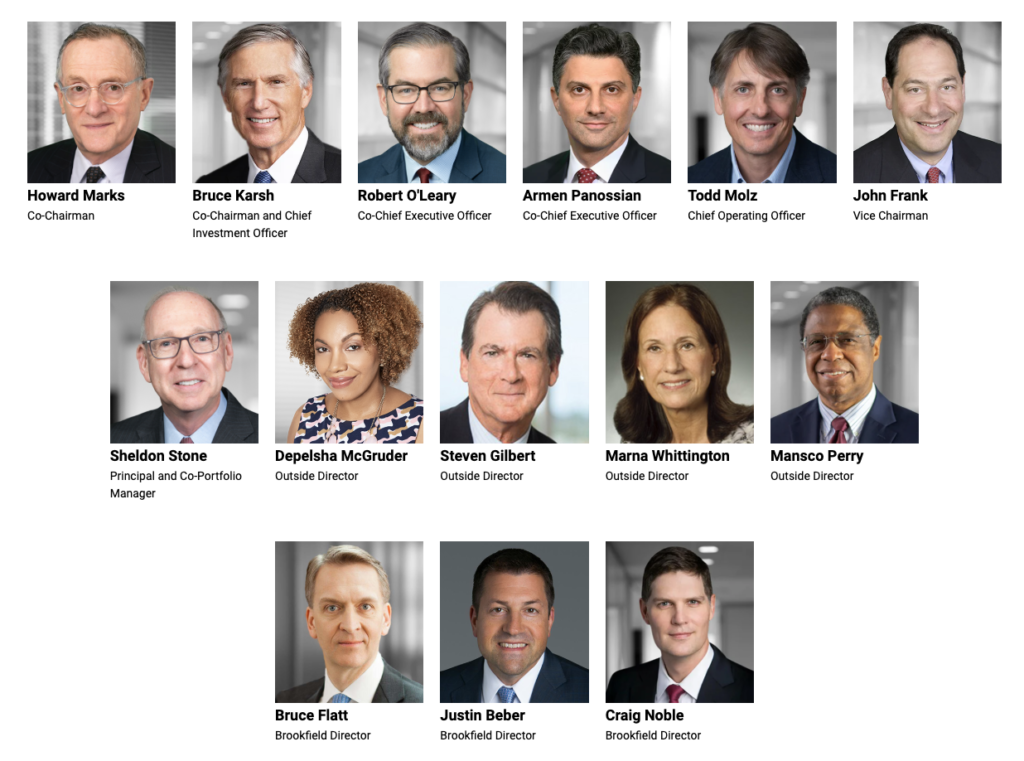

Założyciele i zarządzający:

Najważniejsze zasady inwestycyjne:

- kontrola ryzyka – fundament ich filozofii inwestycyjnej, zgodnie z którym najważniejsze jest unikanie strat (pamiętacie najważniejszą zasadę Warrena Buffetta?). Jak sami dobrze wiecie ponadprzeciętne wyniki osiągnięte w dobrych czasach niekoniecznie świadczą o umiejętnościach inwestora. Howard i Bruce zgodnie twierdzą, że „gdy unikną przegranych to zwycięzcy sami o siebie zadbają.”

- spójność – zarządzający Oaktree definiują ją jako powtarzającą się przez długi czas „wysoką średnią uderzeń”, a nie mieszankę wspaniałych wyników i żałosnych porażek.

- nieefektywność rynków – umiejętności i ciężka praca mogą prowadzić do lepszych (zadowalających) wyników finansowych, możliwe to jest jednak do osiągnięcia tylko na rynkach mniej efektywnych i co do zasady Oaktree tylko na takich rynkach inwestuje.

- specjalizacja – skupienie się na konkretnej klasie aktywów, precyzja i robienie jednej rzeczy najlepiej jest ich głównym składnikiem sukcesu i czynnikiem który od lat przyciąga rzesze klientów

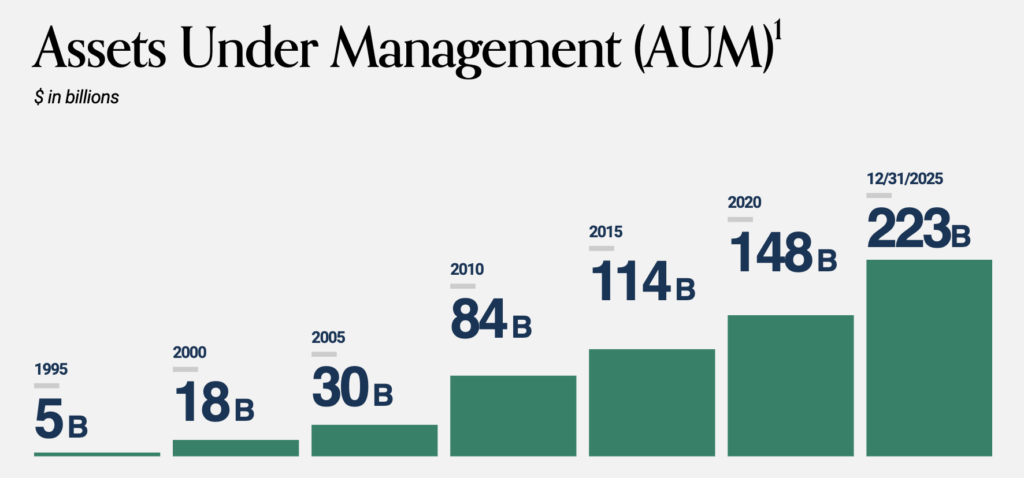

Wielkość aktywów pod zarządzaniem:

Howard i Bruce prowadząc Oaktree odnieśli niewątpliwy sukces, a jego przypieczętowaniem była akwizycja (o wartości 4.8 miliarda dolarów) przez Brookfield Corporation. Transakcja rozpoczęta w 2019 roku miała swój finał w październiku 2025 gdy Brookfield ogłosił zamiar nabycia ostatnich 26% w Oaktree, a jego założyciele przeszli jednocześnie do organów nadzorczych Brookfield.

Książki napisane przez Howarda Marksa:

Poniższe pozycje, a w szczególności ta pierwsza, są kultowe i na pewno warto je przeczytać. Są one de facto zbiorem treści napisanych przez Howarda w opisanych wyżej „memo’s” – podanych w przystępnej formie. Czyta się je dość lekko, żeby nie powiedzieć przyjemnie, choć dwie ostatnie nie doczekały się (może to i dobrze?) polskich wydań. Jak to z każdą książką bywa, samo ich przeczytanie nic nam nie da – kluczowe będzie wdrożenie choćby jednej, nomen omen najważniejszej rzeczy w naszym inwestycyjnym życiu.

- „The most important thing” – książka, która po części jest swoistym wspomnieniem Marksa, a po części jego prezentacją jego filozofii inwestycyjnej, spojrzenia na rynki. Autor opisuje złożoność inwestowania i zagrożenia świata finansów odnosząc swoją wiedzę do zmienności panującej na rynkach. Marks pokazuje zarówno klucze do udanych inwestycji jak i pułapki, które mogą prowadzić do utraty kapitału.

- „The most important thing illuminated” – w tym wydaniu wiedzę Marksa uzupełniają komentarze, spostrzeżenia i kontrargumenty czterech znanych inwestorów: Christophera C. Davisa (Davis Funds), Joela Greenblatta (Gotham Capital), Paula Johnsona (Nicusa Capital) i Setha A. Klarmana (Baupost Group). Eksperci odnoszą się do takich koncepcji, jak „myślenie drugiego poziomu”, relacja cena/wartość, cierpliwy oportunizm i inwestowanie defensywne. Znajdziecie tam również zupełnie nowy rozdział poruszający kwestię znaczenia rozsądnych oczekiwań.

- „Mastering the market cycle” – creme de la creme filozofii inwestycyjnej Howarda Marksa. W swojej najnowszej książce przedstawia powody powstawania tytułowych cykli, kolejność ich występowania a także konsekwencje dla rynku i inwestorów. Zarówno cierpliwych jak i tych mniej. Czy podaje receptę jak wygrywać z cyklami? Oczywiście, że nie, ale czytając jego rady na pewno łatwiej będzie się nam zabezpieczyć i być może odnieść mniejsze straty w tych naprawdę „złych” czasach.

Social media i wystąpienia publiczne:

Gdyby po przeczytaniu książek i „memo’s” (których swoją drogą możecie też słuchać) było Wam mało to Howard Marks dość regularnie występuje w różnego rodzaju mediach. Wybrałem dla Was wywiad, którego udzielił mojemu serdecznemu koledze, Davidovi Barbato. Rozmowa ciekawa, przekrojowa, poruszająca praktycznie całą historię inwestycyjną Howarda, łącznie z genezą nazwy funduszu, którym zarządza.

- Twitter (X) – https://x.com/HowardMarksBook

- LinkedIn – https://www.linkedin.com/in/howardmarksbook/

- https://www.oaktreecapital.com/insights

Podsumowanie

“Sukces inwestycyjny nie polega na kupowaniu dobrych rzeczy, tylko kupowaniu rzeczy dobrze.”

Howard Marks

Artykuł o Howardzie Marksie jest pierwszym, który traktuje o znanych (choć o tych mniej popularnych, a równie skutecznych też będę pisał) inwestorach w wartość. Mam nadzieję, że się Wam podobało. Zależało mi na tym by przekazać Wam filozofię, nomen omen najważniejsze zasady, które w bardzo długim terminie (co jak wiecie jest niezmiernie ważne) pozwoliły nie tylko uchronić kapitał, ale go wielokrotnie pomnożyć. Każdy z nas powinien oczywiście opracować swoją strategię działania na rynku kapitałowym – dostosowaną do charakteru, oczekiwanych stóp zwrotu, podejściu do ryzyka i horyzontu inwestycyjnego, ale nikt nie zabronił (a jest to wręcz wskazane) by uczyć się i inspirować od najlepszych!

Dziękuję za poświęcony czas,

Łukasz Pelowski