Witajcie,

w dzisiejszym wydaniu przybliżę Wam tajniki inwestowania w branżę gastronomiczną, a dokładniej ich restauracyjnych przedstawicieli z segmentu QSR.

Przedstawię też kluczowe wnioski z listu, który Warren Buffet napisał do akcjonariuszy Berkshire Hathaway. Będzie poważnie, momentami jak to na Warrena przystało, zabawnie, a przede wszystkim merytorycznie i pouczająco (dla tych, którzy mają otwarte głowy).

Na deser moje przemyślenia po zjedzeniu wegańskiej żaby (Beyond Meat) oraz niezobowiązujące zaproszenie na studia z wyceny przedsiębiorstw.

Dla koneserów będzie też coś klasycznego i nowoczesnego.

Zapraszam!

Po wykonaniu kilku szczegółowych analiz fundamentalnych, a także długich rozmowach z innymi inwestorami postanowiłem napisać artykuł, który ma ułatwić Wam inwestowanie w przedsiębiorstwa z branży gastronomicznej, a dokładniej jej restauracyjnego segmentu QSR.

Opierając się na moim ponad 10 letnim doświadczeniu w budowaniu, a także zarządzaniu podobną firmą (Grupą Secret Garden) starałem się w jak najbardziej przystępny sposób pokazać Wam na co zwrócić uwagę przy ocenie zarówno pojedynczych lokali, mniejszych sieci (miejcie na uwadze słowa Jacka z doskonałej książki Ślepnąc od świateł: „wszystko jest kwestią perspektywy….”) jak i sieciowych gigantów.

Systemy franczyzowe i operatorskie, lokale własne, wykorzystanie technologii, strategie wzrostu i inne branżowe pojęcia powinny po lekturze tego tekstu być Wam o wiele bliższe. Jeśli wykażecie się konsekwencją i determinacją to na bazie case studies globalnych liderów będziecie w stanie odróżnić firmy przeciętne od tych dobrych, a najlepiej wybitnych z największymi szansami na wzrost – zarówno przychodów, jak i zysków. Także Waszych, pochodzących z inwestycji w starannie wyselekcjonowane spółki z tej ciekawej i jak się za chwilę przekonacie odpornej na rynkowe zawirowania branży.

W zeszłą sobotę wielu z nas czekało na… (nie tym razem nie był to tylko poranny mail od Przemka Gerschmanna, którego serdecznie pozdrawiam!) coroczny list Warrena Buffeta do akcjonariuszy Berkshire Hathaway.

Z całością listu zapoznacie się tutaj, ja natomiast wypisałem dla Was najbardziej istotne kwestie:

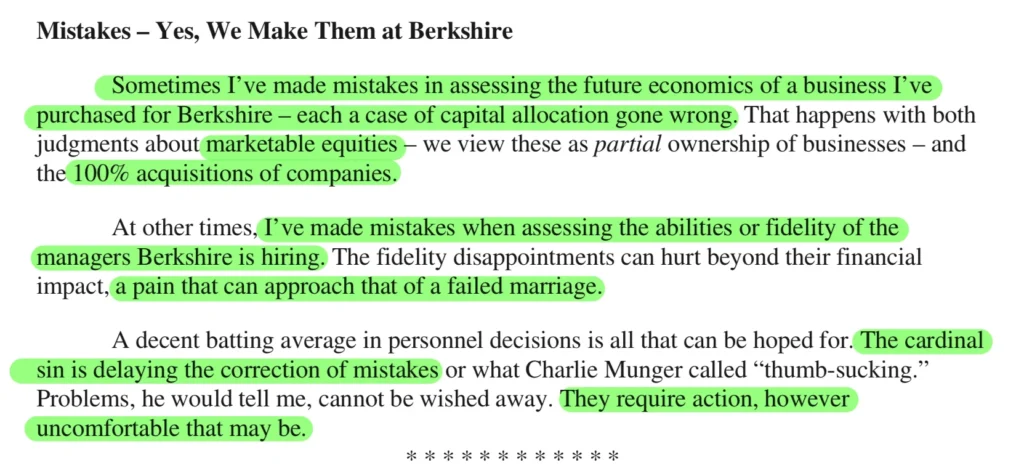

- Warren szczerze przyznaje się do popełnianych błędów – wszystkie de facto sprowadzały się do złej alokacji kapitału, ich przyczyny jednak były różne np. błędnych założeń co do przyszłości zakupionych spółek czy zdolności i uczciwości zatrudnionych managerów

- morał, szczególnie mi bliski ostatnimi czasy jest taki, że gdy zorientujesz się, że popełniłeś błąd musisz działać natychmiast!

- w kontrze do popełnianych błędów Warren wymienia trzy pojedyncze decyzje, które najbardziej na niego wpłynęły: poznanie Charliego Mungera, zatrudnienie Ajita Jaina oraz akwizycja GEICO

- „Wyrocznia z Omaha” po raz kolejny uprzedza nas, że jego czasy dobiegają powoli końca, a na czele holdingu stanie Greg Abel, który będzie kontynuował jego dzieło wyznając takie same wartości

- gdyby nie jedna z większych, błędnych (czy aby na pewno?) decyzji inwestycyjnych nie byłoby dziś Berkshire Hathaway oraz gigantycznej (26.8 miliardów dolarów) kwoty podatku zapłaconej w 2024 roku

- Warren zwraca uwagę, że biznesy nie notowane na giełdach, a będące pod kontrolą holdingu są warte „setki” miliardów dolarów (i znacznie więcej niż te publiczne)

Nie zabrakło poleceń książek, zaproszenia na doroczne zgromadzenie akcjonariuszy, a także będący już tradycją poranny bieg, przy czym Warren kulturalnie uprzedza, że będzie w tym czasie spał 😉

„Potrafię obliczyć ruchy planet, ale nie potrafię obliczyć szaleństwa ludzi.”

Izaak Newton

Na okładce książki The Art of Execution, którą polecałem Wam w poprzednim newsletterze znajduje się cytat „żałuję, że nie przeczytałem jej 30 lat temu.” Pomimo, że najmłodszy nie jestem to dla mnie wystarczające byłoby „dwa lata temu”.

Wtedy bowiem podjąłem decyzję o zajęciu pozycjii na poturbowanej (oczywiście „upadła” jeszcze niżej) spółce Beyond Meat. Powody ówczesnej decyzji nie są teraz istotne, ważniejsze natomiast, że przez zbyt długi czas nie potrafiłem jej sprzedać.

Z odsieczą przybyli tytułowi bohaterowie drugiego rozdziału – zabójcy („assasins”), którzy mógłbym nawet rzec wykonali to zadanie za mnie. Ustawiłem zlecenie i pewnego pięknego wieczoru, gdy nasza rodzima giełda „smacznie spała”, odstrzelili tą wegańską pomyłkę (zgadza się, żona komisarza Ryby też tak miała na imię).

A tak już całkiem na poważnie, czuję się o wiele lepiej, automatycznie przestałem marzyć o tym, że ktoś tą spółkę przejmie („bo przecież z Blue Apron tak było”) i zająłem się analizami kolejnych podmiotów (AutoPartner, Unimot, Wingstop).

Trochę przekomarzając się z bohaterem dzisiejszego newslettera powiedziałbym, że czasem warto jednak stracić pieniądze i wyciągnąć z tej porażki o wiele cenniejszą lekcję, a także uwolnić zasoby do dalszej pracy.

Tych z Was, którzy chcieliby rozwinąć się w obszarze wycen przedsiębiorstw i modelowania finansowego zachęcam do zapoznania się ofertą studiów podyplomowych kierowanych przez mojego serdecznego kolegę Marka Panfila na Akademii Leona Koźmińskiego. Mam w nich swój mały udział – wraz z Ireneuszem będziemy wykładać przedmiot „Przewagi konkurencyjne jako czynniki kreujące wartość w przedsiębiorstwie.” Kolejna edycja zaczyna się w marcu!

Razem z Arielem „Szajbą” pracujemy (no dobrze, 90% roboty robi Ariel) nad „czytanymi” wersjami treści z bloga Okiem Stratega. Do płynnych, dynamicznych dialogów jeszcze daleka droga, ale już dziś mogę Wam zaprezentować próbkę naszych możliwości.

Skończyłem składanie maszyny. Powiem Wam, że było mi trochę smutno, choć ostatecznie satysfakcja zwyciężyła, a maszyna dumnie towarzyszy swojej starszej siostrze 🙂

Dziękuję za poświęcony czas,

Łukasz

W kolejnym wydaniu:

- możliwość dołączenia do społeczności Biuro56

- dyskusja z Barkiem Szymą i Irkiem o spółce Nike

- początki mojej współpracy z Grupą Playway

- spóźniony (przepraszam!) eBook