Dynamiczny rozwój branży płatności napędzany jest przede wszystkim przez innowacje technologiczne, takie jak płatności bezgotówkowe, cyfrowe portfele, QR kody, BLIK i płatności odroczone (BNPL), które zapewniają wygodę i bezpieczeństwo transakcji. Kluczową rolę odgrywają także regulacje prawne zwiększające bezpieczeństwo i wspierające konkurencyjność oraz rozwój Open Banking i sztucznej inteligencji do analizy danych. W rozmaitych segmentach rynku usług finansowych i technologii płatniczych z roku na rok pojawiają się coraz to nowi gracze.

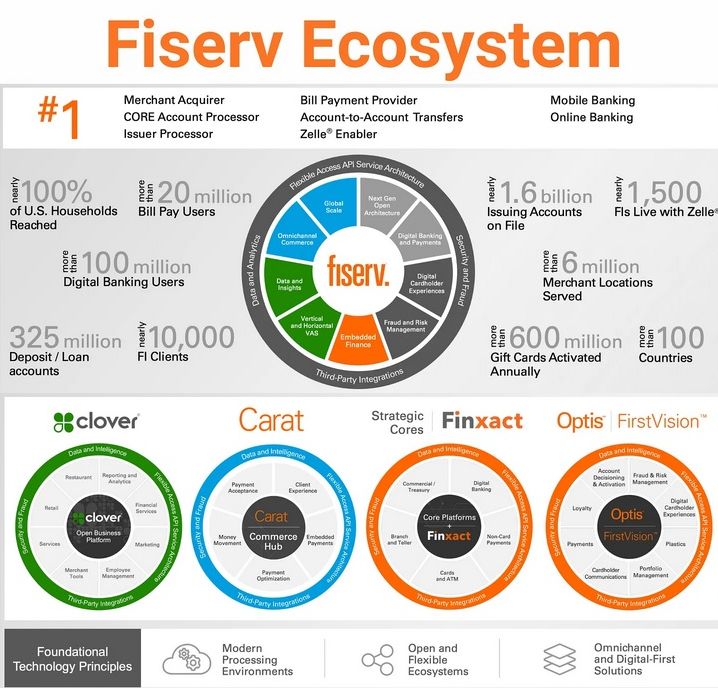

Fiserv jest światowym liderem technologicznym umożliwiającym przepływ pieniędzy instytucjom finansowym, przedsiębiorstwom i konsumentom. Spółka prowadzi działalność w ponad 100 krajach, obsługuje prawie 10.000 instytucji finansowych, zarządza ponad 1,7 mld kont, a jej zasięg obejmuje blisko 100% gospodarstw domowych w USA i ponad 6 mln punktów handlowych, autoryzując ponad 90 mld transakcji rocznie. 39. rok z rzędu Fiserv osiągnął dwucyfrowy wzrost skorygowanego zysku na akcję. Firma wiąże duże nadzieje także z rynkiem stablecoinów, który w lipcu 2025 r. został zalegalizowany w USA poprzez ustawę GENIUS, i może stać się na lata jedną z najgłębszych fos Spółki.

Rozwój zdeterminowany przejęciami – krótka historia spółki

Fiserv został założony w 1984 r. i już po dwóch latach działalności zadebiutował na giełdzie NASDAQ. Intensywny rozwój firmy w latach 80. i 90. XX w. opierał się na przejęciach – tylko w pierwszych pięciu latach istnienia Fiserv kupił 16 firm. Kluczowym momentem był zakup Citicorp Information Resources, które znacząco umocniło pozycję Spółki w sektorze bankowym.

Fiserv rozwinął działalność międzynarodową jeszcze w latach 80., ale przełomem dla oferty technologicznej było udostępnienie pierwszych e-faktur w 1997 r. Od tego czasu Fiserv był pionierem cyfrowych rozwiązań płatniczych i nawigował konsolidujące się globalne rynki finansowe przez kolejne dekady.

Przejęcie First Data kamieniem milowym w rozwoju Fiserv

Kamieniem milowym w rozwoju Spółki było przejęcie First Data w styczniu 2019 r., sfinalizowane 29 lipca 2019 r. w ramach transakcji o wartości 22 mld USD. First Data Corporation była firmą świadczącą usługi finansowe z siedzibą w Atlancie w stanie Georgia. Należąca do tej firmy sieć STAR Network zapewniała akceptację kart debetowych w ponad 2 milionach punktów sprzedaży detalicznej, bankomatach i sklepach internetowych na terenie USA dla prawie jednej trzeciej wszystkich wydanych kart.

Po połączeniu akcjonariusze Fiserv uzyskali 57,5% nowej spółki, a dotychczasowi właściciele First Data – 42,5%. Jeffery Yabuki pozostał prezesem i dyrektorem generalnym, zaś Frank Bisignano objął stanowisko dyrektora operacyjnego.

Dzięki tej transakcji Fiserv zyskał nowe rynki, klientów i rozwiązania:

- First Data obsługiwała 45% transakcji kart kredytowych i debetowych w USA o wartości 2,2 bln USD rocznie – kluczowe było przejęcie tego rynku;

- dostęp do niemal kompletu ekosystemu płatności – od bankowości cyfrowej, przez przetwarzanie kart, aż po akceptację transakcji handlowych;

- zintegrowane portfolio: account processing, digital banking, card issuer processing, network services, e-commerce, merchant acquiring oraz rozwiązanie Clover™ POS;

- skalę operacyjną umożliwiającą lepsze warunki negocjacyjne i szybsze wprowadzanie innowacji dla 4.000 instytucji finansowych i 6 mln sprzedawców na świecie.

Przejęcie First Data pozwoliło też na wzmocnienie relacji z głównymi spółkami wydającymi karty płatnicze:

- jako operator procesu wydawania kart Visa i Mastercard Fiserv zapewnia instytucjom finansowym dostęp do ich sieci;

- rozwiązania Clover™ zintegrowano z tokenizacją i usługami network services Mastercard, co przyspieszyło wdrożenia płatności zbliżeniowych i programowalnych;

- portfel usług „card issuer processing” oraz „network services” obejmuje pełną obsługę transakcji na kartach Visa i Mastercard, dzięki czemu Fiserv umocnił się jako kluczowy partner technologiczny dla obu sieci.

Najważniejsi ludzie Spółki

Funkcję prezesa Fiserv, Inc. pełni Mike Lyons, który objął to stanowisko 6 maja 2025 r., pełniąc wcześniej funkcję dyrektora generalnego. Przed dołączeniem do firmy Lyons pełnił funkcję prezesa The PNC Financial Services Group, gdzie kierował działami biznesowymi. Wcześniej sprawował też różne funkcje kierownicze w Bank of America. Wiceprezesami są Guy Chiarello i Christopher M. Foskett, zaś Dyrektorem Finansowym – Robert Haub.

Ciekawostką jest fakt, że Frank Bisignano, były prezes Fiserv kierujący Spółką od 2020 r., opuścił stanowisko po wybraniu go przez prezydenta Donalda Trumpa do kierowania Administracją Ubezpieczeń Społecznych.

Na czym opiera się model biznesowy Fiserv?

Model biznesowy Fiserv opiera się na dostarczaniu technologii, kierowanej przede wszystkim do instytucji finansowych (takich jak banki, kasy oszczędnościowo-kredytowe, firmy leasingowe i brokerskie) oraz sprzedawców detalicznych.

Przychody generowane są głównie poprzez długoterminowe kontrakty na usługi przetwarzania transakcji, sprzedaż platform technologicznych oraz rozwiązania SaaS (Software as a Service, czyli oprogramowanie jako usługa). Komponent abonamentowy i opłaty od każdego zrealizowanego transferu gwarantują powtarzalność przychodów oraz wysoki poziom retencji klientów. Firma aktywnie przejmuje inne podmioty, co umożliwia szybkie wdrażanie innowacji i poszerzanie oferty produktowej. Przetwarzanie transakcji i usługi dla przedsiębiorców stanowi ok. 45% sprzedaży, zaś technologie dla instytucji finansowych – trzon pozostałych przychodów.

Szeroka gama produktów i usług z zakresu płatności

Fiserv świadczy szeroką gamę rozwiązań z zakresu fintech i płatności, podzielonych na sześć głównych sektorów:

- przetwarzanie płatności (Payment Processing), czyli obsługa kart, transakcji bezgotówkowych, terminali POS (np. system Clover), rozliczanie płatności;

- systemy bankowości korowej i cyfrowej (Core & Digital Banking), czyli rozwiązania dla banków, kas, kredytów, narzędzia bankowe dla klientów indywidualnych oraz multikanałowa obsługa kont;

- usługi dla handlu i e-commerce (Merchant Acquiring & Commerce Solutions), czyli rozwiązania dla różnych kanałów sprzedaży, w tym integracje płatności online i mobilnych;

- zarządzanie ryzykiem i zgodność AML (Risk & Compliance/AML Solutions), w ramach którego Spółka oferuje narzędzia do zarządzania ryzykiem, prewencję nadużyć czy ochronę przed praniem pieniędzy;

- rozwiązania do automatyzacji finansów (Financial Automation, Billing, AP/AR), czyli automatyzacja księgowa, fakturowanie, rozliczenia, integracje z ERP;

- rozwiązania analityczne i raportowanie (Data Analytics & Reporting), obejmujące analizę danych biznesowych, raportowanie dla compliance i operacji finansowych.

Najsilniejsi w Ameryce, ekspansja na nowe kontynenty – na jakich rynkach działa Spółka

Fiserv działa obecnie w ponad 100 krajach, obsługuje miliony biznesów i tysiące instytucji finansowych. Firma jest szczególnie silna w Ameryce Północnej, gdzie generuje większość przychodów, ale dynamicznie rozwija się również w Europie, Azji, Ameryce Południowej i Afryce. Przykładowo, rozwiązanie Clover poszerza zasięg o Niemcy, Holandię, Argentynę, Meksyk, Brazylię, Singapur, Hongkong czy Australię.

Około 10% przychodów w 2025 r. pochodziło z rynków międzynarodowych, a Spółka bardzo aktywnie inwestuje w partnerstwa i ekspansję w nowych lokalizacjach.

Silne filary strategii

Strategia Fiserv to rozwój innowacyjnych, kompleksowych rozwiązań finansowo-technologicznych (szczególnie platformy Clover i blockchain), ekspansja globalna oraz utrzymanie wysokiej efektywności operacyjnej i silnych relacji z klientami. Koncentruje się na kilku filarach, wśród których najważniejsze są:

- rozszerzanie i rozwój platformy Clover – Fiserv intensywnie rozwija tę platformę płatności dla małych i średnich firm, gdzie widzi duży potencjał wzrostu. Przychody z Clover mają stanowić istotną część biznesu, a firma planuje dalszą ekspansję tej platformy;

- globalna ekspansja – Fiserv realizuje strategię zwiększania swojej obecności na rynkach międzynarodowych, m.in. poprzez przejęcia i partnerstwa, jak np. nabycie większych udziałów w AIB Merchant Services oraz współpracę z TD w Kanadzie (o korzyściach z tej umowy piszemy szerzej w dalszej części analizy);

- inwestycje w innowacje i technologie blockchain – Spółka rozwija platformę cyfrowych aktywów, w tym stablecoin FIUSD, co ma umożliwić bankom i sprzedawcom łatwe korzystanie z technologii blockchain bez konieczności przebudowy infrastruktury;

- budowanie kompleksowego systemu operacyjnego dla biznesu – celem Fiserv jest bowiem stworzenie pełnej ekosystemowej platformy, która zintegruje płatności, bankowość, zarządzanie ryzykiem i automatyzację finansów w jednej, spójnej usłudze;

- utrzymanie silnej efektywności operacyjnej i generowanie wolnych przepływów pieniężnych, co pozwala na dalsze inwestycje i skupy akcji w celu zwiększenia wartości dla akcjonariuszy;

- wzmocnienie klientocentryczności i długoterminowych relacji z klientami, wspieranie ich poprzez technologie zwiększające efektywność i możliwości sprzedażowe.

Wyzwania stojące przed Fiserv do skutecznej realizacji strategii są spore, a na przeszkodzie stanąć mogą m.in. presja konkurencyjna, ryzyka makroekonomiczne oraz konieczność szybkiego i skutecznego wdrażania innowacji. Pomimo tego firma pozostaje skoncentrowana na wzroście organicznym ok. 10% rocznie w 2025 r.

Przewagi konkurencyjne Spółki Fiserv

Fiserv posiada szereg istotnych fos, które umacniają pozycję lidera Spółki na rynku technologii finansowych:

- Skala działania i efekt sieci:

- firma obsługuje ponad 12.000 instytucji finansowych i 2 mln punktów handlowych na całym świecie, przetwarzając nawet 25.000 transakcji na sekundę;

- z kolei współpraca z największymi bankami oraz sieciami partnerskimi (np. Bank of America, Citi, PNC) daje jej ogromny zasięg i stabilną bazę klientów.

- Innowacyjność i kompleksowość usług:

- rozległe portfolio: od przetwarzania płatności i systemów POS (np. Clover), przez bankowość cyfrową, aż po zarządzanie ryzykiem czy narzędzia analityczne;

- platforma Clover dominuje na rynku POS dla małych i średnich firm, a DNA napędza cyfrową transformację banków;

- zaawansowana technologia integracji (Enterprise Services Framework) pozwala klientom szybciej wdrażać nowe rozwiązania i usprawniać obsługę wielokanałową.

- Ekonomia skali i konkurencyjne ceny:

- dzięki ogromnej liczbie klientów Fiserv może oferować niższe ceny niż wielu konkurentów, korzystając ze swojej pozycji negocjacyjnej wobec dostawców i partnerów;

- często proponuje bardzo korzystne, negocjowalne stawki dla klientów o dużych wolumenach transakcji.

- Długotrwałe relacje z klientami i wysoka lojalność:

- bardzo wysoka retencja — nawet 92% klientów pozostaje z Fiserv;

- złożoność i kluczowa rola rozwiązań Spółki sprawiają, że instytucje finansowe rzadko decydują się na zmianę dostawcy, mając na względzie wysokie koszty zmiany i ryzyko operacyjne.

- Stałe inwestycje w R&D i innowacje:

- ponad 1,6–1,8 mld USD rocznie jest inwestowane w badania i rozwój, co przekłada się na przeszło 2.300 patentów technologicznych;

- własne centra innowacji oraz silne zespoły badawcze pozwalają Fiserv regularnie wprowadzać nowatorskie produkty i utrzymywać technologiczną przewagę nad konkurencją.

- Stabilność finansowa i globalna ekspansja:

- wyraźny wzrost przychodów i zysków (np. +7% przychodów r/r w Q2 2024, +31% wzrost zysku netto);

- sukcesywne przejęcia (np. First Data, Skytef, Sled) pozwalają zwiększać skalę i zakres usług, szczególnie w Ameryce Płd.

- Zaufanie i reputacja marki:

- ugruntowana pozycja oraz globalnie rozpoznawalna marka budują zaufanie zarówno wśród dużych, jak i małych klientów, co jest szczególnie ważne przy krytycznych systemach finansowych.

Fiserv wypracował przewagi konkurencyjne dzięki skali, kompleksowości, innowacyjności, wysokiej lojalności klientów oraz reputacji i stałym inwestycjom w rozwój. Te czynniki są bardzo trudne do szybkiego skopiowania przez konkurencję i zapewniają firmie wyjątkowo silną pozycję rynkową.

Konkurencja na rynku usług finansowych i technologii płatniczych

Fiserv jest jednym z największych dostawców technologii finansowych na świecie, ale ma wielu poważnych konkurentów w różnych segmentach rynku usług finansowych i technologii płatniczych. Oto najważniejsi konkurenci Fiserv:

- FIS (Fidelity National Information Services) – najbliższy i największy konkurent Fiserv, szczególnie silny w technologiach bankowości i płatności cyfrowych;

- Global Payments – duży gracz w obszarze przetwarzania płatności i usług dla handlu;

- Jack Henry & Associates – dostarcza rozwiązania dla banków i instytucji finansowych, ze szczególnym naciskiem na bankowość średnich i mniejszych rozmiarów;

- ACI Worldwide – specjalizuje się w globalnych rozwiązaniach płatności i zarządzaniu ryzykiem;

- PayPal – lider płatności elektronicznych, aktywny zarówno w obsłudze klientów indywidualnych, jak i biznesowych;

- Square/Block – bardzo dynamiczny konkurent w segmencie innowacyjnych płatności cyfrowych dla małych firm i konsumentów;

- Oracle Financial Services – oferuje zaawansowane systemy bankowe, ERP i zarządzania ryzykiem dla bankowości globalnej;

- Visa, Diebold, Assurant – rywalizują w różnych segmentach, takich jak przetwarzanie płatności, automatyzacja bankowa czy ubezpieczenia.

Konkurencja Fiserv w poszczególnych segmentach

- Przetwarzanie płatności: FIS (Fidelity National Information Services), Global Payments, Worldpay, Stripe, Square/Block, Chase Payment Solutions, Moneris Solutions, Elavon;

- Systemy bankowości korowej i cyfrowej: FIS (z platformą Modern Banking Platform), Jack Henry & Associates, Temenos, Mambu, Finastra, Oracle FLEXCUBE, TCS BaNCS;

- Usługi dla handlu i e-commerce: Stripe, Adyen, PayPal, Square (Block), Worldpay;

- Zarządzanie ryzykiem i zgodność (w tym AML): LexisNexis Risk Solutions, Sift Science, FICO (AML Solutions), SEON, Ondato, Avalara, Contractor Compliance;

- Automatyzacja finansów i rozliczenia (Accounts Payable/Receivable, Billing): SAP Concur, Sage Intacct, BILL (Bill.com), Invoiced, Rippling;

- Rozwiązania analityczne i raportowanie: Oracle, PwC, KPMG, D&B Finance Analytics.

Umowa z kanadyjskim TD Bankiem

W lipcu 2025 r. Fiserv podpisał strategiczną umowę z TD Bankiem. Zakres współpracy obejmuje przejęcie przez Fiserv części działalności TD Merchant Solutions (TDMS), w tym około 3.400 kontraktów handlowych obejmujących 30.000 lokalizacji.

TD jest szóstym co do wielkości bankiem w Ameryce Północnej pod względem aktywów i obsługuje ponad 27,9 miliona klientów w czterech kluczowych sektorach działalności, w wielu lokalizacjach w centrach finansowych na całym świecie, m.in. kanadyjskim sektorze bankowości osobistej i komercyjnej, a także amerykańskim sektorze detalicznym.

TDMS zapewni swoim klientom zaawansowaną ofertę produktów Clover firmy Fiserv, przetwarzanie płatności i serwis. Przejście będzie płynne dla klientów, ponieważ nadal będą mieli dostęp do rozwiązań dla sprzedawców, umożliwiających akceptację płatności kartą i debetem.

Stablecoiny – potencjalna przewaga

Stablecoiny to kryptowaluty opracowane w celu utrzymania stabilnych cen poprzez powiązanie ich z rzeczywistymi aktywami, takimi jak waluta fiat lub metale szlachetne. Stablecoin zabezpieczony walutą fiat, taki jak USD Coin, jest powiązany z dolarem amerykańskim, gwarantując stabilność na niestabilnym rynku kryptowalut. Istnieją różne rodzaje stablecoinów, w tym stablecoiny algorytmiczne, które wykorzystują korekty podaży. Popularne stablecoiny są szeroko stosowane jako środek wymiany oraz do handlu na platformach blockchain.

Historia stablecoinów sięga 2014 r,, kiedy pojawiła się pierwsza tego typu kryptowaluta – Tether (USDT). Powstała ona w odpowiedzi na potrzebę stabilnego środka wymiany w ekosystemie kryptowalut. Stablecoiny są czymś w rodzaju pomostu łączącego tradycyjny świat finansów z innowacyjnym, ale nieprzewidywalnym światem kryptowalut. Umożliwiają łatwe wejście do świata krypto bez narażania się na ekstremalne wahania cen.

Jeśli Fiserv skutecznie wdroży stablecoiny (jak FIUSD), może zyskać strategiczną przewagę w kilku kluczowych obszarach:

- Szybsze i tańsze płatności – stablecoiny umożliwiają natychmiastowe rozliczenia 24/7, bez opóźnień typowych dla tradycyjnych systemów bankowych. Generują niższe koszty transakcyjne, szczególnie w płatnościach międzynarodowych i B2B.

- Wzmocnienie pozycji wobec dużych banków – FIUSD ma pomóc mniejszym bankom konkurować z gigantami, oferując im dostęp do cyfrowego dolara bez konieczności budowania własnej infrastruktury. Fiserv staje się więc dostawcą technologii, a nie tylko usługodawcą.

- Interoperacyjność i skalowalność – FIUSD będzie działać na blockchainie Solana, znanym z szybkości i niskich kosztów. Integracja z infrastrukturą Paxos i Circle zapewnia zgodność z regulacjami i możliwość współpracy z innymi stablecoinami.

- Programowalność i nowe usługi – dzięki inteligentnym kontraktom, Fiserv może oferować np. automatyczne płatności, rozliczenia warunkowe czy dynamiczne rabaty. To otwiera drzwi do innowacyjnych produktów finansowych.

- Globalna ekspansja – FIUSD może być używany przez 10.000 instytucji finansowych i 6 mln punktów sprzedaży na całym świecie. Fiserv może więc zyskać pozycję lidera w globalnym ekosystemie płatności cyfrowych.

W 2025 r. Fiserv i Mastercard ogłosiły partnerstwo strategiczne w zakresie wdrożenia stablecoina FIUSD w globalnej sieci Mastercard. Fiserv umożliwia wydawanie kart płatniczych, które pozwalają na dokonywanie transakcji FIUSD wszędzie tam, gdzie akceptowany jest Mastercard.

Regulacje prawne w zakresie stablecoinów

Pierwszym krokiem do legalizacji stablecoinów było uchwalenie w lipcu 2025 r. ustawy GENIUS (Guiding and Establishing National Innovation for US Stablecoins) – to pierwsze w historii USA federalne prawo regulujące sektor stablecoinów.

Ustawa wprowadza ścisłe wymogi dla emitentów stablecoinów, obejmujące m.in.: utrzymanie 100% rezerw w dolarach lub obligacjach skarbowych USA, comiesięczne audyty, pełną przejrzystość operacji oraz licencji federalnej lub stanowej, a także prawa do wykupu tokenów przez użytkowników po wartości nominalnej. Celem ustawy jest ochrona konsumentów, wzmocnienie pozycji dolara amerykańskiego jako waluty rezerwowej i zapewnienie stabilności na rynku cyfrowych walut.

Ustawa GENIUS ma wejść w życie w trzecim kwartale 2026 roku. Do tego czasu instytucje takie jak Fed i OCC opracują szczegółowe zasady wdrożenia.

Co może osłabić Spółkę – główne ryzyka

Choć Fiserv jest światowym liderem technologicznym i ma bardzo mocną pozycję w branży, jest narażony na szereg ryzyk mogących osłabić działalność Spółki. Wielu z większych obecnych i potencjalnych klientów od dawna opracowuje swoje kluczowe aplikacje we własnym zakresie. Zarząd spodziewa się, że rynki, na których konkuruje Fiserv, będą nadal przyciągać nowe technologie i dobrze finansowanych konkurentów, w tym duże firmy technologiczne, telekomunikacyjne, medialne i inne, które historycznie nie działały w branży usług finansowych i płatności, start-upy oraz międzynarodowych dostawców produktów i usług zbliżonych do Fiserv.

Rynki produktów i usług w branży płatniczej charakteryzują się ciągłymi i szybkimi zmianami technologicznymi, ewoluującymi standardami branżowymi, częstym wprowadzaniem nowych rozwiązań oraz rosnącymi oczekiwaniami klientów. Spółka wierzy jednak, że dane i wnioski płynące z ich analizy będą skutecznie wykorzystywane do tworzenia lub ulepszania własnych produktów i usług.

Negatywny wpływ na działalność Fiserv może mieć również niepowodzenie w uzyskaniu korzystnych warunków przedłużenia umów z klientami, skuszonymi warunkami konkurencji lub tych, którzy przerzucą się na własne aplikacje.

Zmiany w opłatach lub produktach stowarzyszeń kartowych i sieci debetowych mogą spowodować wzrost kosztów, a tym samym ograniczyć działalność Spółki.

Konsolidacja w branży bankowej i usług finansowych może mieć negatywny wpływ na przychody Spółki poprzez eliminację obecnych lub potencjalnych klientów i zwiększenie zależności Fiserv od mniejszej liczby klientów.

Awarie operacyjne i wynikające z nich przerwy w dostępności produktów lub usług mogą z kolei zaszkodzić reputacji firmy.

Na działalność Fiserv wpływają warunki rynkowe i gospodarcze panujące w USA i na świecie. Spółka zakłada, że w najbliższej przyszłości jej przychody będą nadal pochodzić głównie z branży produktów i usług oraz z działalności w zakresie obsługi transakcji kartowych. Biorąc pod uwagę ten kierunek działalności, jest narażona na wpływ globalnej koniunktury gospodarczej, a niekorzystne trendy mogą przyspieszyć pojawienie się ryzyka gorszych wyników finansowych lub zwiększyć jego wpływ. Wśród owych ryzyk znajdują się:

- inflacja, polityka handlowa i cła, podatki, wahania kursów walut obcych, spadające gospodarki, niepokoje społeczne, klęski żywiołowe, kryzys zdrowia publicznego;

- tempo ożywienia gospodarczego może wpłynąć na zachowania konsumentów związane z wydatkami;

- niski poziom zaufania konsumentów i przedsiębiorstw, typowy dla środowisk recesyjnych oraz rynków charakteryzujących się stosunkowo wysoką inflacją i/lub bezrobociem, może spowodować spadek wydatków właścicieli samochodów;

- kwestie budżetowe w USA i innych krajach mogą wpłynąć na ratingi kredytowe, zaufanie konsumentów i ich wydatki oraz zwiększyć ryzyko związane z prowadzeniem działalności w tych krajach;

- gospodarki rynków wschodzących są zazwyczaj bardziej niestabilne niż rynki bardziej ugruntowane, co rodzi obawy związane z ekspansją;

- instytucje finansowe mogą ograniczyć linie kredytowe dla posiadaczy samochodów lub ograniczyć wydawanie nowych kart, aby zmniejszyć ryzyko niewypłacalności posiadaczy samochodów;

- niepewność i zmienność wyników finansowych naszych klientów może odbić się na działalności Spółki;

- wszelkie interwencje rządowe, w tym skutki przepisów ustawowych, wykonawczych, traktatów i/lub inwestycji rządowych dotyczących klientów Fiserv, może mieć potencjalny negatywny wpływ na działalność firmy.

Finanse spółki w latach 2019-2024

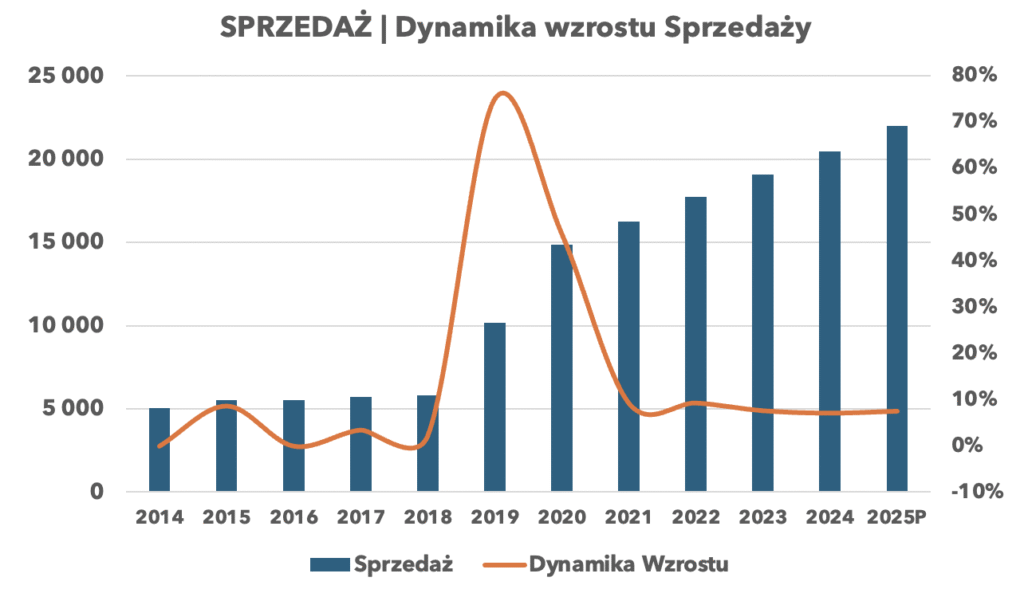

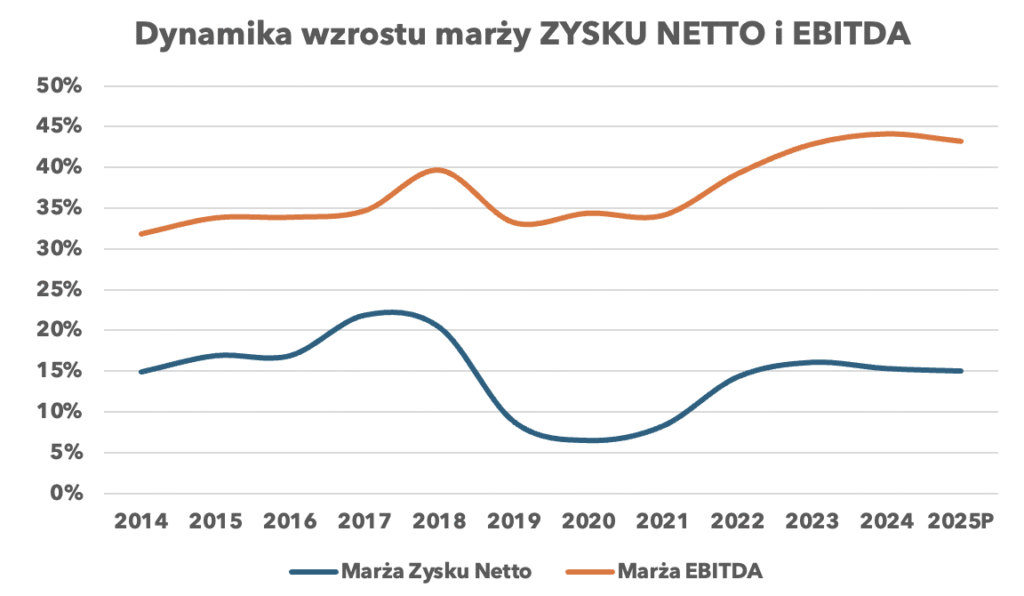

Spółka w ostatnich latach rozwijała się dynamicznie, szczególnie w okresie 2019–2024, kiedy przychody wzrosły z około 10.5 mld zł do ponad 20 mld zł, a marża operacyjna utrzymywała się na stabilnym poziomie 10–11%. Istotnym punktem zwrotnym w historii przedsiębiorstwa było przejęcie First Data (rok 2019 ), które znacząco poszerzyło skalę działalności i otworzyło drogę do nowych rynków oraz segmentów klientów. To właśnie ta akwizycja stworzyła fundament obecnej pozycji finansowej spółki, czyniąc z niej gracza o znacznie większej sile operacyjnej i możliwości dalszego wzrostu.

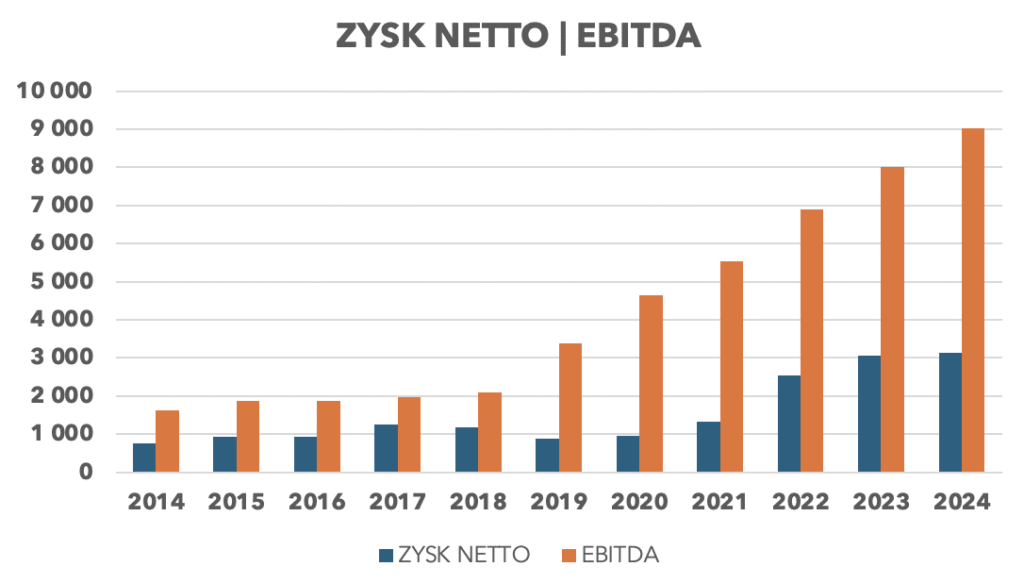

Należy zwrócić szczególną uwagę, że poprawiła się również rentowność operacyjna na poziomie EBITDA. Ta podniosła się z niespełna 33% do stabilnych 40%, a zysk netto także wykazywał wyraźny trend wzrostowy. Spółka wykazuje stałą dynamikę wzrostu zysku netto, wyraźnie zauważalny jest natomiast wzrost dynamiki na poziomie EBITDA.

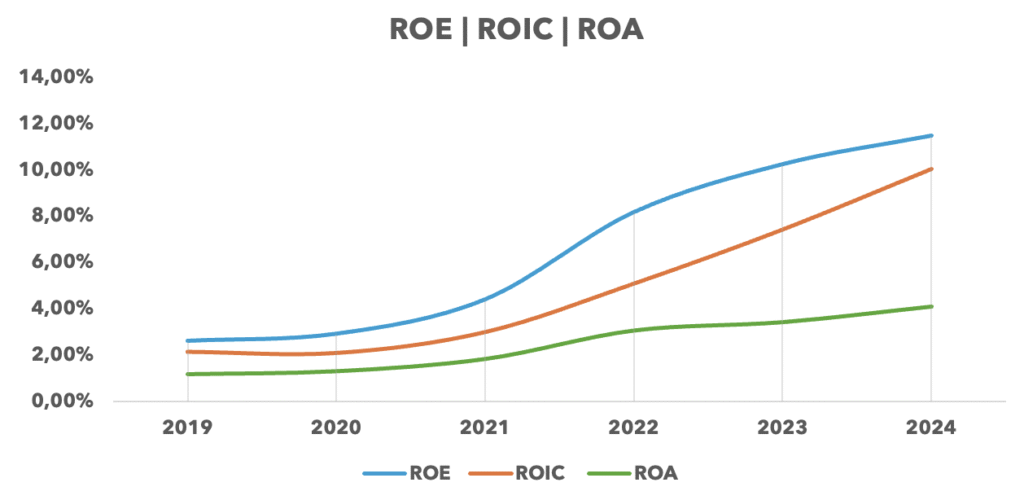

Analizując kluczowe wskaźniki efektywności zarządzania kapitałem należy stwierdzić, że przed przejęciem First Data – wszystkie trzy wskaźniki były bardzo niskie. ROE kształtowało się poniżej 3%, ROIC w okolicach 2%, a ROA zaledwie powyżej 1%.

Od 2020 roku rozpoczął się wyraźny trend wzrostowy. Najszybciej poprawiał się ROE, który do 2024 osiągnął już poziom powyżej 11%. To efekt przede wszystkim „buybacków” (zmniejszenie liczby akcji zwiększa zysk na akcję), ale również rosnącej efektywności operacyjnej. ROIC rósł w sposób bardziej stopniowy, z 2% do około 10% w 2024 roku, co potwierdza, że spółka coraz lepiej wykorzystuje zainwestowany kapitał. ROA poprawiał się wolniej – z 1% do 4% – i pozostaje najniższy z trzech wskaźników. Przyczyną jest bardzo duża wartość „goodwill” w aktywach spółki, która nie podlega amortyzacji, a corocznym testom na utratę wartości.

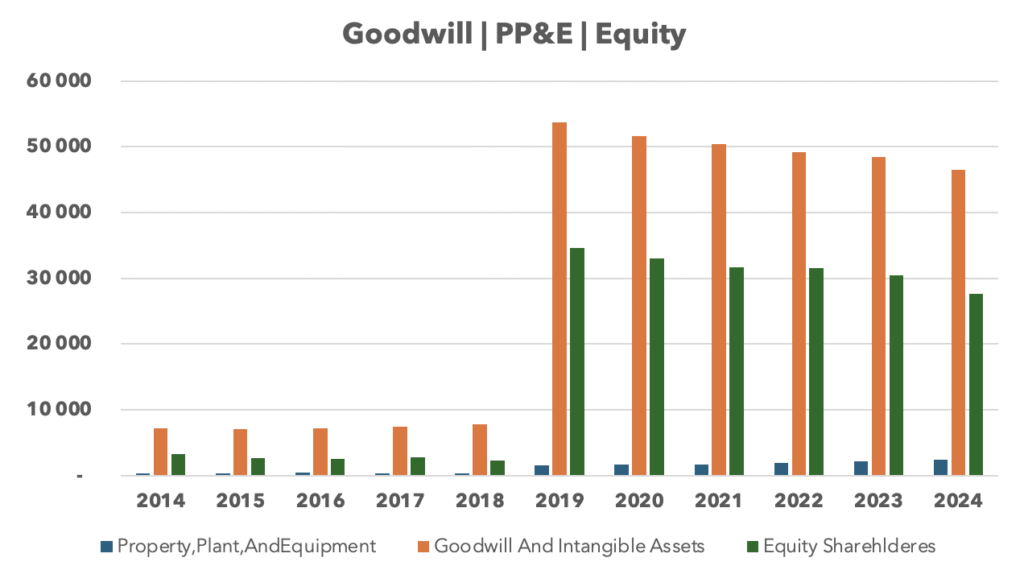

Patrząc na bilans spółki w latach 2014–2024 widać bardzo wyraźną transformację, której kluczowym momentem było przejęcie First Data. W tym czasie całkowite aktywa wzrosły skokowo z około 11 mld USD do ponad 77 mld USD, a głównym elementem tego przyrostu była wartość firmy i aktywa niematerialne (z ang.: „goodwill and intangibles”), które zwiększyły się z 7,8 mld USD w 2018 do 53,7 mld USD w 2019 roku. To klasyczny efekt dużej akwizycji, gdzie cena zakupu istotnie przewyższa wartość księgową aktywów przejmowanego podmiotu.

Kluczowe wnioski z analizy finansowej:

- bilans spółki jest zdominowany przez goodwill i wartości niematerialne – to dowód, że rozwój opiera się na przejęciach, nie na organicznych inwestycjach w aktywa materialne (PP&E)

- zadłużenie wzrosło wraz z akwizycjami, ale pozostaje na względnie stabilnym poziomie, a w relacji do EBITDA jest już pod kontrolą (więcej poniżej)

- kapitał własny jest dodatni i utrzymuje się na wysokim poziomie, choć nieco się obniżał w ostatnich latach. To sugeruje, że spółka zachowuje stabilność, ale wycena bilansowa jest mocno uzależniona od wartości goodwill.

Mankament modelu biznesowego – długi spływ należności

Model biznesowy oparty jest na długoterminowych kontraktach. Fiserv świadczy usługi technologiczne dla instytucji finansowych, co często wiąże się z rozliczeniami kwartalnymi lub rocznymi, a nie codziennymi transakcjami. Złożone struktury płatności i fakturowania (wieloetapowe zatwierdzanie faktur) w branży fintech często powodują opóźnienia w płatnościach. Średni współczynnik DSO (znany także „days sales outstanding”) dla lat 2019-2024 wynosił wg danych spółki aż 378 dni.

Skup akcji własnych

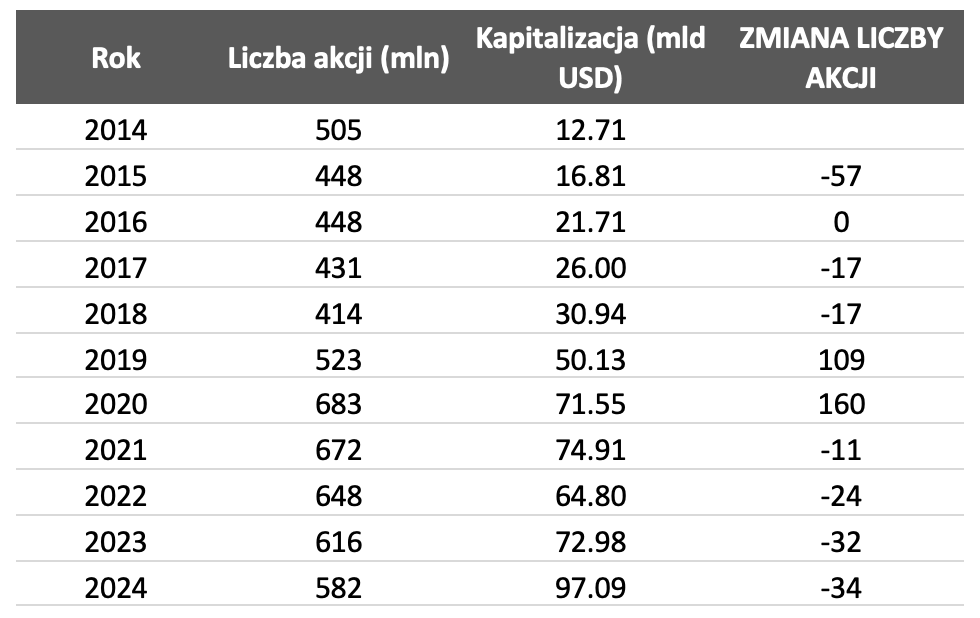

Od 2021 roku spółka rozpoczęła intensywny program odkupu akcji, systematycznie zmniejszając ich liczbę: z 683 mln w 2020 do 565 mln prognozowanych na 2025 rok. Tempo „buybacków” jest znaczące – w latach 2021–2024 ubyło ponad 100 mln akcji, co przyczyniło się do wzrostu zysku przypadającego na jedną akcję (EPS) i stanowiło element zwrotu kapitału do akcjonariuszy.

Warto też zauważyć, że równolegle do spadku liczby akcji rosła kapitalizacja rynkowa – z 64,8 mld USD w 2022 do 112,4 mld USD w 2025. Oznacza to, że „buyback” w tamtym okresie nie tylko wspierał wycenę akcji, ale też był prowadzony w warunkach poprawiających się fundamentów operacyjnych, przy spadającym wskaźniku dług netto / EBITDA.

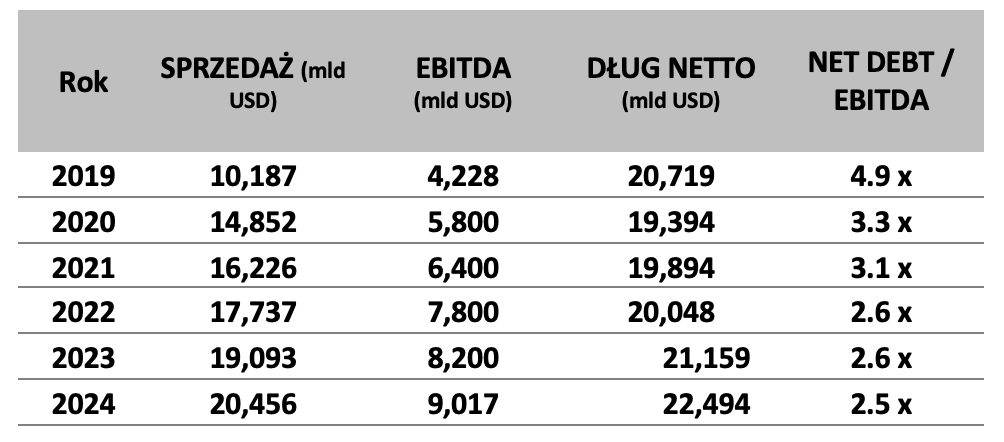

Analiza zadłużenia spółki Fiserv

W 2019 roku, bezpośrednio po przejęciu First Data wskaźnik dług netto / EBITDA sięgał aż 4.9x, co sygnalizowało bardzo wysokie obciążenie długiem i zwiększone ryzyko finansowe. Kolejne lata przyniosły jednak dynamiczny wzrost sprzedaży i EBITDA, przy jednoczesnym względnie stabilnym poziomie długu netto. Dzięki temu relacja długu do EBITDA systematycznie spadała – w 2022 roku do 2.6x i od tego czasu utrzymuje się w bezpiecznym przedziale.

Warto zwrócić uwagę, że sam nominalny dług netto pozostał na zbliżonym poziomie (20–22 mld USD), natomiast rosnące wyniki operacyjne poprawiły zdolność spółki do jego obsługi. EBITDA w latach 2019–2024 wzrosła z 4,2 mld USD do ponad 9 mld USD, co sprawia, że zadłużenie stało się znacznie mniej uciążliwe.

Spółka udowodniła, że potrafi integrować przejęte podmioty w sposób, który wzmacnia wyniki operacyjne i naturalnie obniża wskaźniki zadłużenia. Można przyjąć, że model oparty na akwizycjach będzie nadal wiązał się z wysokim nominalnym długiem, ale przy utrzymaniu trendu wzrostu EBITDA ryzyko finansowe pozostanie ograniczone.

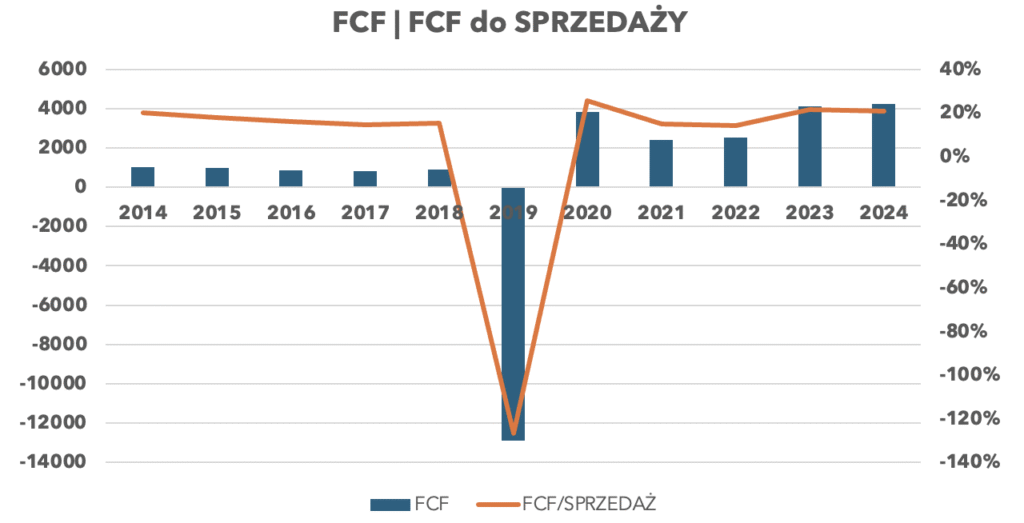

Analiza wolnych przepływów pieniężnych spółki

Od 2020 roku spółka wyraźnie odbudowała zdolność do generowania gotówki. W każdym z kolejnych lat FCF pozostawał dodatni i rósł, osiągając w 2023–2024 stabilny poziom powyżej 3 mld USD. Co więcej, wskaźnik FCF do sprzedaży ustabilizował się na solidnym poziomie około 20%, co oznacza, że spółka generuje jedną piątą przychodów w postaci wolnej gotówki – na podstawie dostępnych danych (na dzień realizacji analizy) można uznać to za dobry wynik w porównaniu do średniej rynkowej w sektorze usług finansowych i technologii płatniczych.

Mediana FCF/SPRZEDAŻ dla lat 2020–2024 wynosi 21%, a dla całego okresu 2019–2024 – 16%. To potwierdza, że okres po akwizycji był początkowo obciążony ogromnymi wydatkami, ale model biznesowy spółki szybko wrócił do wysokiej efektywności generowania gotówki.

Podsumowanie analizy finansów spółki Fiserv

Przejęcie First Data oraz dalsze akwizycje stały się fundamentem strategii rozwoju spółki i głównym motorem jej wzrostu. Choć takie podejście naturalnie wiąże się z wyższym zadłużeniem, na bazie obecnych wyników finansowych można uznać, że pozostaje ono na bezpiecznym poziomie i jest wspierane przez silne przepływy z działalności operacyjnej. Największym wyzwaniem pozostaje poprawa zarządzania kapitałem obrotowym, gdyż to właśnie tam spółka traci znaczną część swojego potencjału.

Fiserv Okiem Stratega

Fiserv jako światowy lider technologiczny, umożliwiający przepływ pieniędzy instytucjom finansowym, przedsiębiorstwom i konsumentom, działa już w ponad 100 krajach, autoryzując ponad 90 mld transakcji rocznie. 39. rok z rzędu notuje dwucyfrowy wzrost skorygowanego zysku na akcję. Najsilniejszą pozycję firma posiada w Ameryce Północnej, gdzie generuje większość przychodów, ale dynamicznie rozwija się również w Europie, Azji, Ameryce Południowej i Afryce. To właśnie ekspansja zagraniczna i przejęcia mają być głównym motorem napędowym dalszych działań Fiserv.

Kluczowymi ruchami w 2025 r. było zawarcie partnerstwa strategicznego ze spółką Mastercard oraz kanadyjskim TD Bankiem, szóstym co do wielkości bankiem w Ameryce Północnej pod względem aktywów. Fiserv wiąże też duże nadzieje z rynkiem stablecoinów, który w lipcu 2025 r. został zalegalizowany w USA poprzez ustawę GENIUS – Spółka widzi w nim jedną z najgłębszych fos na najbliższe lata.

Wśród największych ryzyk Zarząd Fiserv upatruje coraz bardziej intensywny rozwój technologiczny, z którego korzysta również konkurencja, niepewność co do przedłużania umów z klientami, a także czynniki rynkowe i gospodarcze w USA i na całym świecie. Aktualna sytuacja Spółki wydaje się jednak mocna, a plany na najbliższe lata bardzo dobrze rokujące, co czyni z niej bardzo ciekawą opcję dla potencjalnych inwestorów.

Łukasz Pelowski i Ireneusz Wydrzyński

(źródła: raporty, materiały i strona WWW Spółki, td.com, money.pl, kraken.com, flyingatom.com, substack.com, fintechwrapup.com)